讲经典题的老师,和pe1的老师,同样的题,列的公式都不一样,我考试出了同样的题,是按照经典题那个老师的公式算的,相当于-B2D2SLOPE2-B10D10SLOPE10+B5D10SLOPE5=0,考虑了hedge方向的算法,但是pe1的那个题就直接用B2D2SLOPE2+B10D10SLOPE10+B5D10SLOPE5=0,到底哪个对呀,这算出来的结果肯定不同的。

李坏_品职助教 · 2023年11月25日

嗨,爱思考的PZer你好:

不矛盾。

经典题那个带负号的算法是没有问题的,因为butterfly position就是用2-year和10-year去hedge 5-year,经典题是把负号体现在公式里,也就是F(2)和F(10)或者B2和B10本身是不带负号的,而PE那个题的算法是把负号放在了F(2)和F(10)里面。

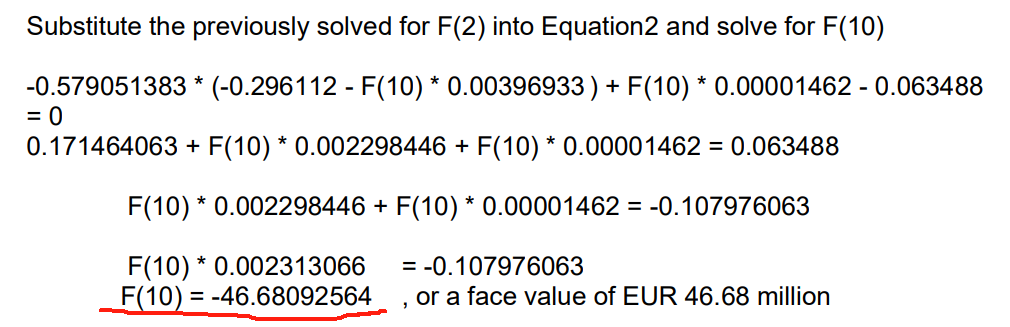

下面的PE这道题的官方解法:

他是不带负号,直接相加=0。但是当你把题目条件都带入之后:

可以看到PE这个题目算出来,F(2)是-76,F(10)是-46(都是负数),而5-year的面值是100(正数),这里的正负号只是代表仓位的方向,说明2年期和10年期的swap的方向与5年期的swap的方向是相反的。题目问的是notional,没有问方向。

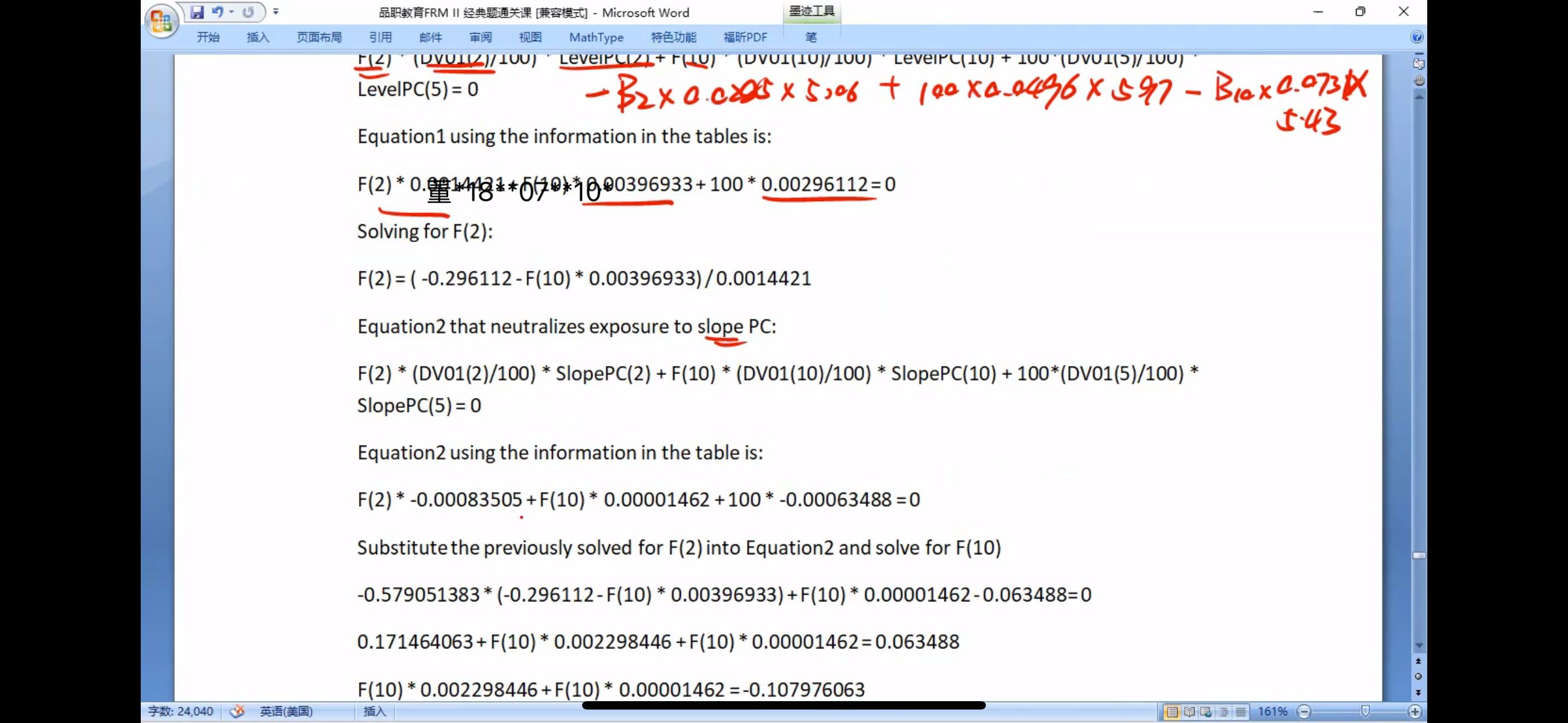

如果按照经典题的算法:

那就是:-F(2) * D2 * SLOPE2 - F(10) * D10 * SLOPE10 + 100 * D10 * SLOPE5=0,

-F(2) * D2 * Level2 - F(10) * D10 * Level10 + 100 * D10 * Level5=0,

解出来F(2) = 76, F(10)=46,这里的F(2)与F(10)是不带负号了,表示的是不考虑方向的notional,也就是PE这道题问的“notional amounts”。

----------------------------------------------

努力的时光都是限量版,加油!