开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Christiandudu · 2023年11月24日

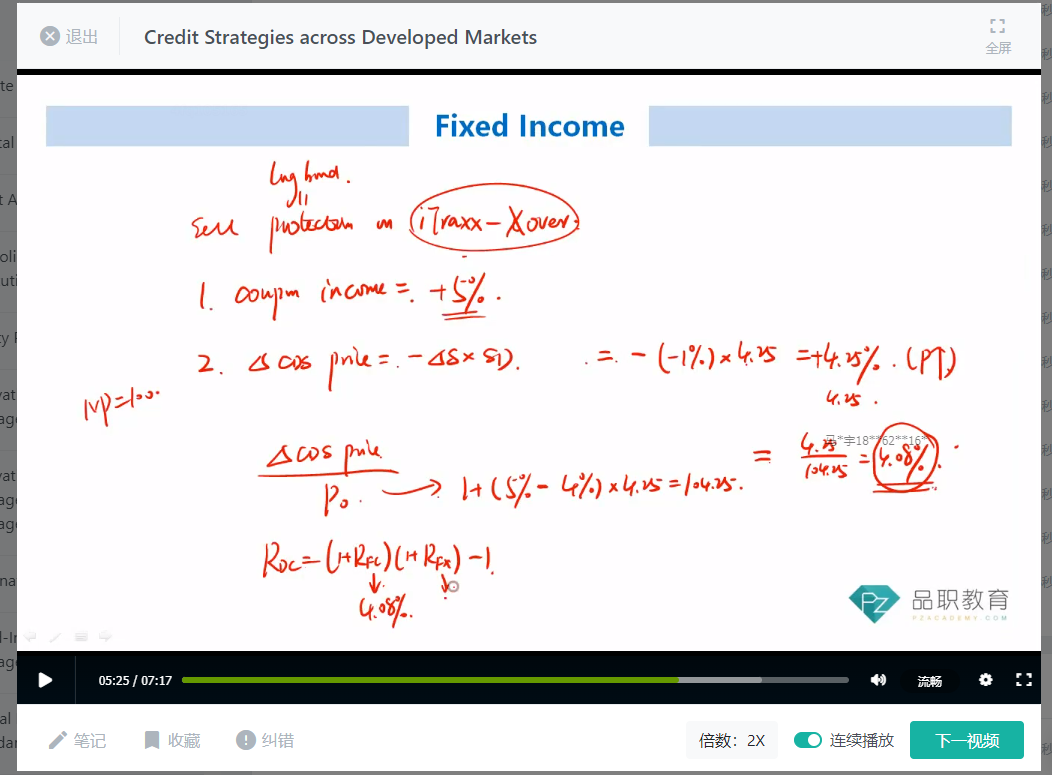

课后习题答案中没有考虑coupon的收益,老师上课讲应该考虑,spread改变带来4.08%是由4.25除以期初价格104.25得出来的,那么我认为若考虑coupon的话,也不应该直接加上5%,因为5%是基于NP的来的,应该是5%乘以100再除以104.25得到4.79%,这个4.79%才能和4.08%去相加,因为分母都是是基于期初价格。理解正确吗?请老师指点。

pzqa31 · 2023年11月27日

嗨,爱思考的PZer你好:

不是的,coupon rate直接加上就可以了,同学按照老师上课的思路来就行。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa31 · 2023年11月25日

不对,这就类似于债券的面值,不管债券价格怎么变,coupon都是固定的,是相对票面100来讲的,和P0是多少没有关系。

----------------------------------------------加油吧,让我们一起遇见更好的自己!