NO.PZ2023102101000043

问题如下:

Which of the following statements is not true

regarding the calculation of the market risk capital requirement?

选项:

A.

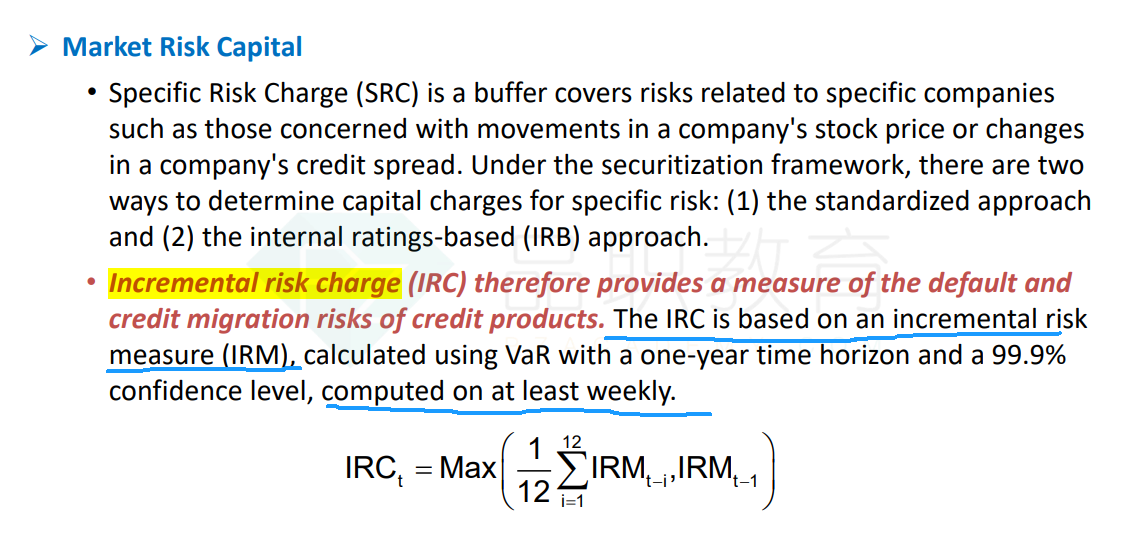

The Basel II.5 adds a stress VaR and an incremental risk charge.

B.

The incremental risk charge computed on at least

weekly.

C.

The incremental risk charge is calculated by using a

99% two-tail confidence interval.

D.

The average value of stress VaR in the preceding 60

business days is taken into account.

解释:

The equation for calculating IRC requirement

uses a 99.9% one-tail confidence interval.

老师您好,请问这是哪个知识点里面的内容呀?可以解释一下这道题嘛?谢谢老师