老师您好,请问这是哪个知识点里面的内容呀?可以解释一下这道题嘛?谢谢老师

李坏_品职助教 · 2023年11月22日

嗨,努力学习的PZer你好:

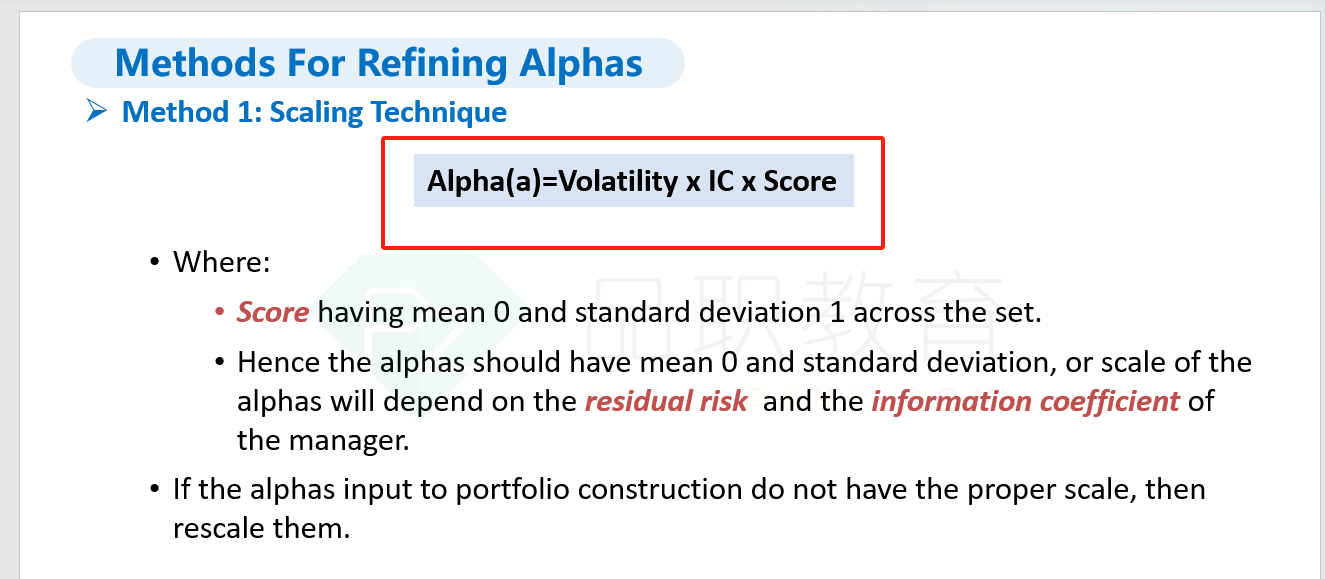

这个考查的是risk management and investment management这个科目的Methods and Motivation For Refining Alphas:

这个红色公式下方第二段话的意思是:alpha在进行了scailing之后,mean是0,standard deviation(标准差)应该取决于residual risk和IC。

由于Score本身是0均值、标准差为1,所以Alpha的标准差= Volatility × IC = 0.20 * 0.10 = 0.02。

题目问的是Alpha的范围处于[-4%, 4%]之外的股票有多少个?±4%这个范围恰好是2倍的Alpha的标准差(Z=2),联系到FRM 1级里面学的Quant部分的区间估计的知识,2和1.96很接近,而Z=1.96对应的是95%的双尾置信度,所以落在[-4%, 4%]之外的股票大致是5% * 100 = 5个

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!