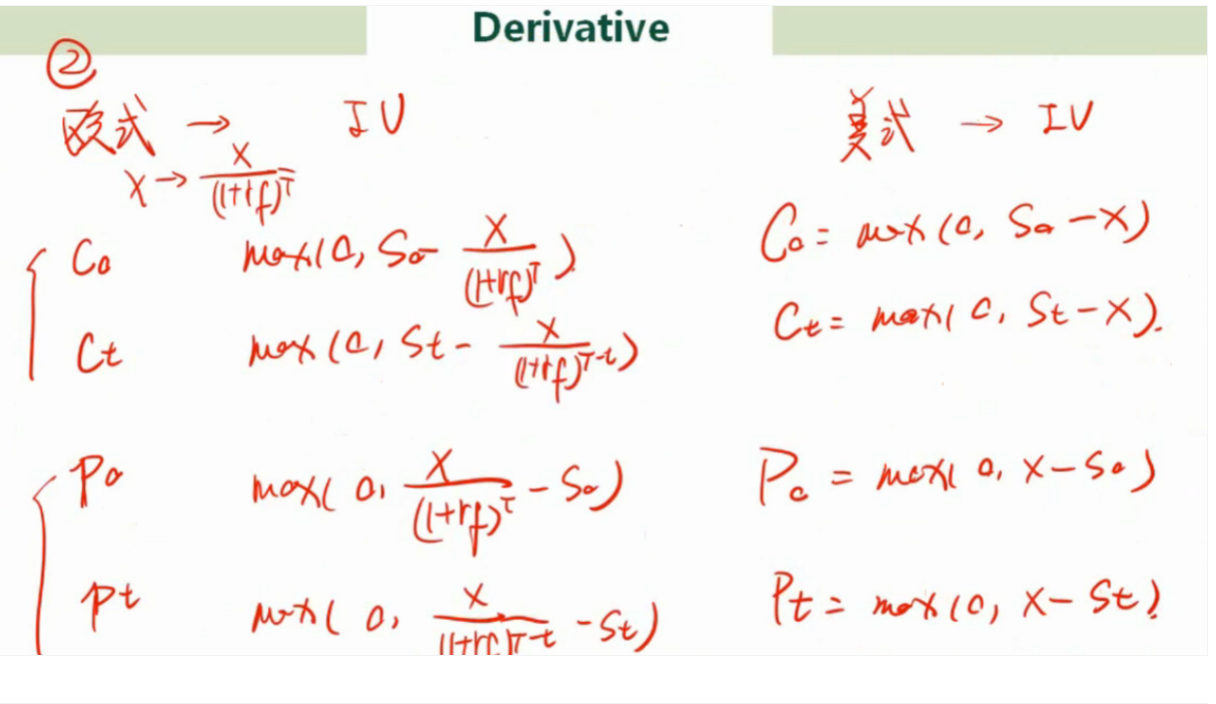

option pricing就是求期权费(李老师强化班最后一节一开始说option pricing就是定的期权费,第4节在讲option value=intrinsic value+time value时也说这是求premium,所以在期权定价时一直都是在讲期权费),强化班一开始老师讲等于内在价值加时间价值,时间价值随着临近到期不断变化,内在价值就是立即行权的收益,行权价是固定的,而标的物价格不断变化,所以我理解期权费是一个不断变化的值。

包括后面在讲put call parity和最小值方法,也不断出现C0 Ct P0 Pt

但是期权费不是一开始long支付的吗,付完就完事了,怎么会变化呢?