l老师 这个就考虑了RI收益

这个没考虑RI再投资收益呢 求解 有点晕了

pzqa015 · 2023年11月21日

嗨,从没放弃的小努力你好:

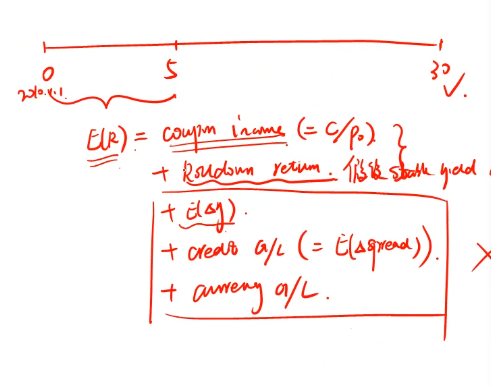

第一个公式是持有债券期间的收益,来源于三部分,一是coupon,二是coupon 再投资,三是期末卖出债券价格,也就是说如果期初买债价格为P0,期末卖债价格为P1,那么收益用r表示,则有

P0(1+r)=P1+FV(coupon),如果投资期是1期,那么没有再投资的问题,公式就变为P0(1+r)=P1+coupon①

这个公式适用于所有情形,不论买入后曲线是否变动。

第二个公式是买入债券后曲线不变的收益,由两部分组成,一是coupon/p0,二是P1/P0-1,这个公式有个前提,只能计算投资期是1期的收益,所以,就没有在投资的问题了。

如果投资期是一期,公式①与第二个公式的两部分是一样的了。

所以,第一张图的公式是一个更普适性的收益公式,第二张图的公式是特殊情况下的收益公式。

----------------------------------------------

努力的时光都是限量版,加油!