开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小枕头 · 2018年06月13日

竹子 · 2018年06月14日

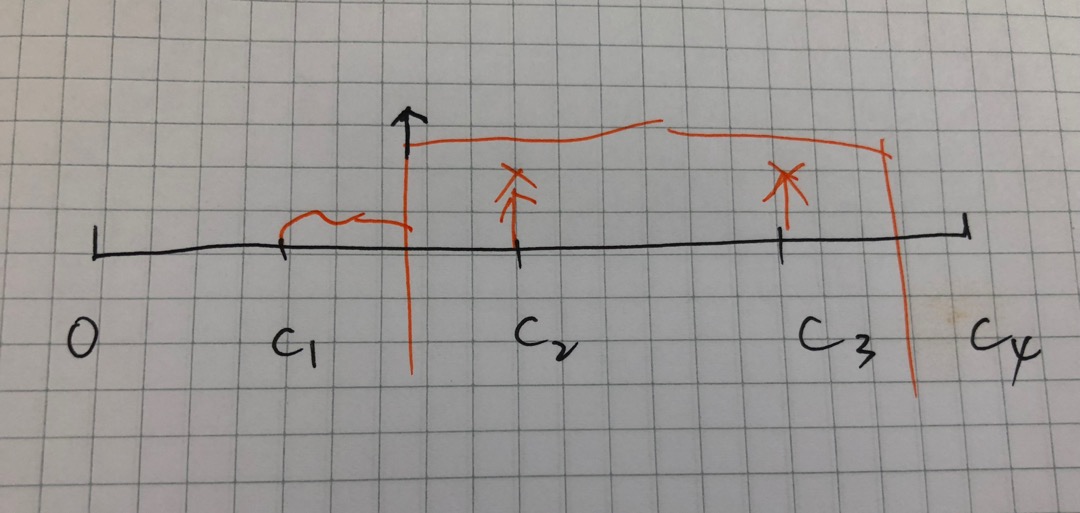

比如红色区域是合约期,合约期的好处要扣除,所以C2&C3扣除,但是从C1到合约开始持有债券的这一段好处不属于合约期,我们要加回。

你说的上一个coupon day到t=0算到S0里没错,你这句话说的S0是full price的概念,而板书中的S0是clean的概念,目的是强调要加回AI0

你说的S0是full price的概念,即S0=quoted bond price+AI0 , 而板书里的S0相当于是quoted bond price,是clean的,不包括AI0

小枕头 · 2018年06月14日

我想知道板书里的AI0到底是什么 我做到一道题目说AI0就是AI since last coupon payment 但是在S0与ST之间的coupon不都这现在PVC里面了吗?S0之前的coupon都算在So里面了吧?

竹子 · 2018年06月13日

所以将这个st折现到0时刻对应的应该也是full price的概念,所以有AI0,这个AI0其实是从上一个coupon day到t=0持有bond的好处,但未来现金流拿不到的要扣除,我们就要将未来的coupon扣除。

这个AI0其实是从上一个coupon day到t=0持有bond的好处 这句话什么意思 能画个图吗?上一个coupon day到t=o不应该是算在So里面了嘛?

品职辅导员_小明 · 2018年06月13日

比如每半年付息一次,此时你站在t=30天要卖出远期合约,那么第180天的coupon你就拿不到,但是你已经等了30天了,此时的AI0=C*(30/180)