1.swap MTM gain 怎么理解?

2.这里的swap carry是正还是负?用短期浮动减去长期利率,是不是还是负?

pzqa015 · 2023年11月21日

嗨,努力学习的PZer你好:

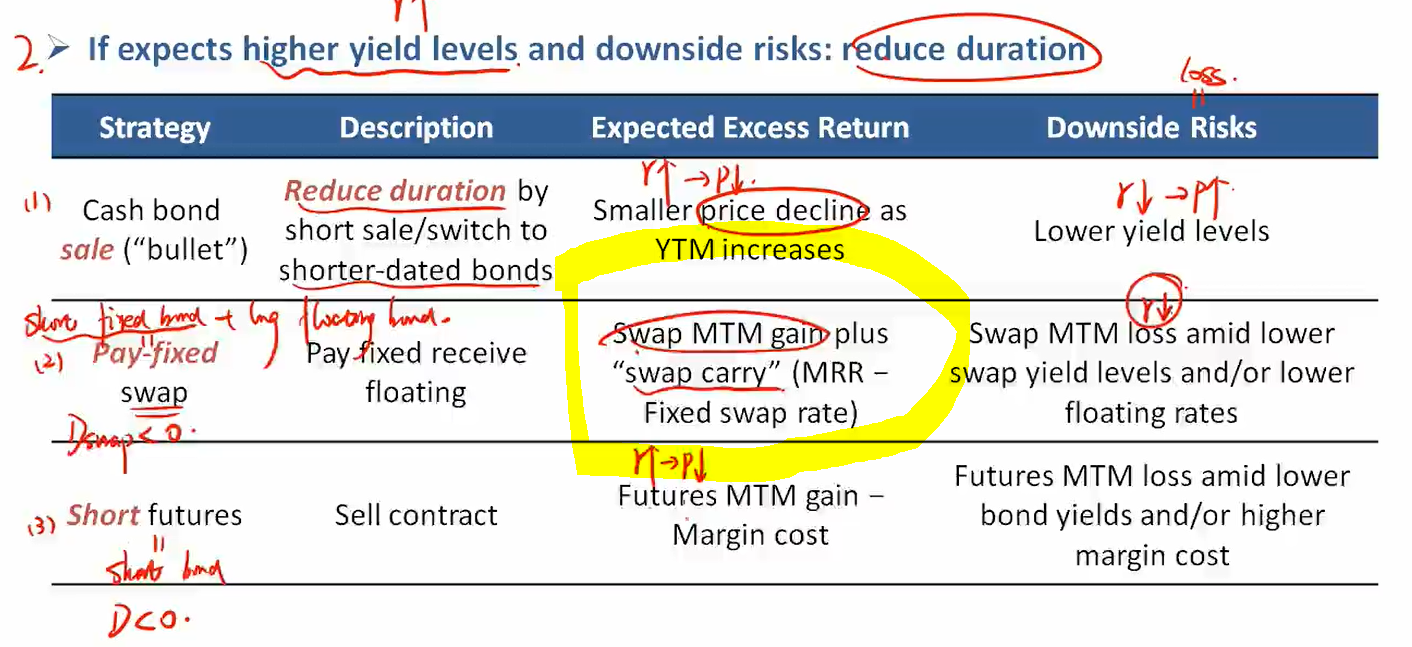

1.pay fixed swap可以看成short fixed rate bond+long float rate bond,利率上涨,fixed rate bond价格下降,short 头寸的话就是short fixed rate bond的value上涨,同时,由于float rate bond的久期约等于0,所以利率影响忽略不计,故总头寸就是MTM gain;

2.不是的,其实本身已经有债券头寸了,为了应对利率下跌,通过进入Pay fixed swap来整个组合的久期,所以,整个组合的期间现金流是:

债券:receive fixed coupon

swap: pay fixed coupon

receive float coupon

净现金流就是receive float coupon(默认两个fixed coupon相等,如果不相等,有一个常数spread)

如果利率上涨,收到的float coupon是越来越大的,这也是gain。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

506623496 · 2023年11月22日

回复错位置了吧?