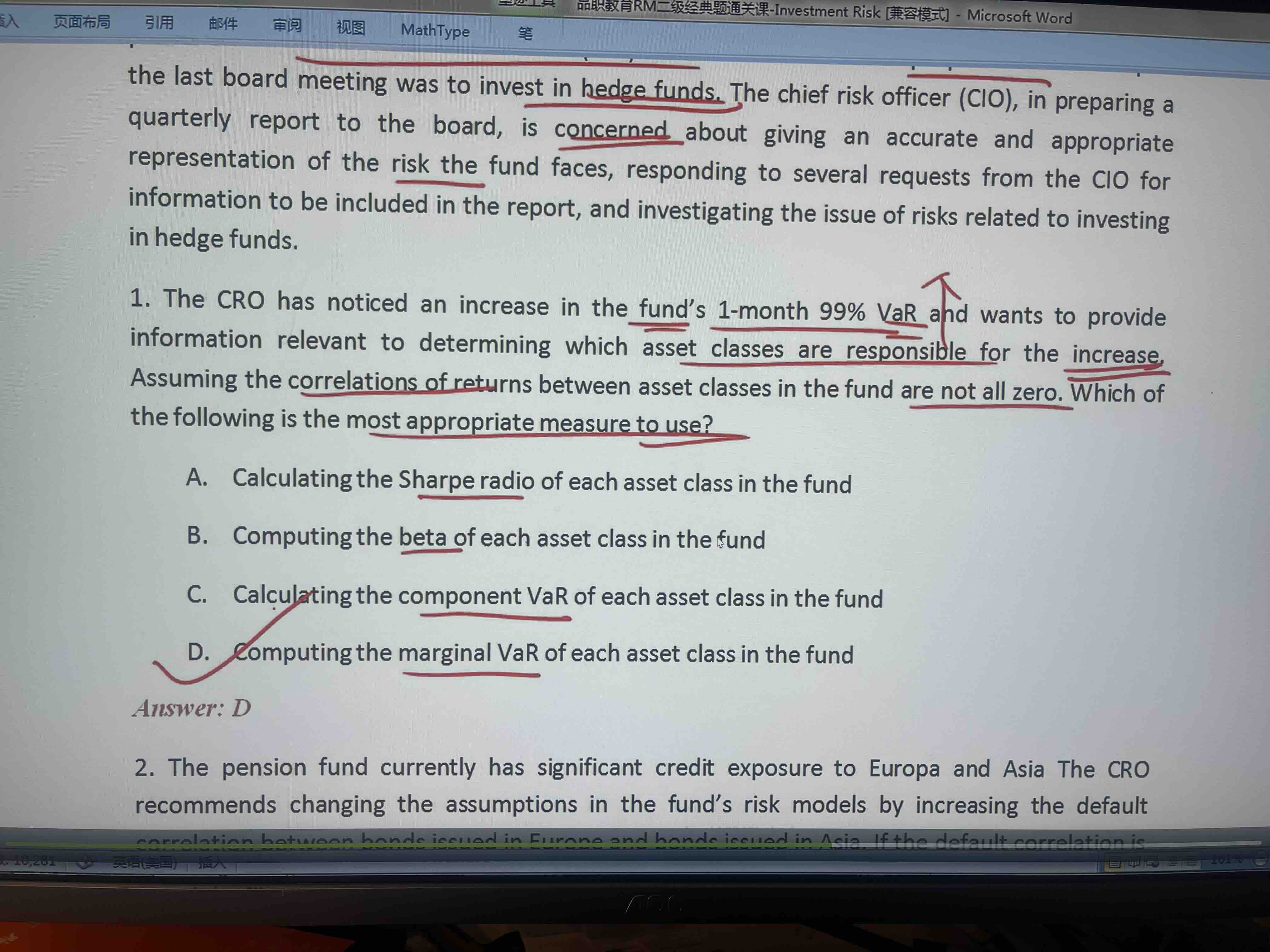

marginal var不是新增加一单位,增加的var吗?现在题目问的是,现存的哪个对var总影响大,那为啥不是Component var呢?

DD仔_品职助教 · 2023年11月20日

嗨,从没放弃的小努力你好:

component var指的是如果把某个资产彻底删掉之后,组合的总var会变动多少。component var = marginal var * weight of asset * W(W是资产组合的美元价值)。component var公式里包括资产的权重,如果按这个指标来看,某个资产大类权重非常大,那么可能会因为权重过大而被“误删”掉(实际上他的var并不高)。

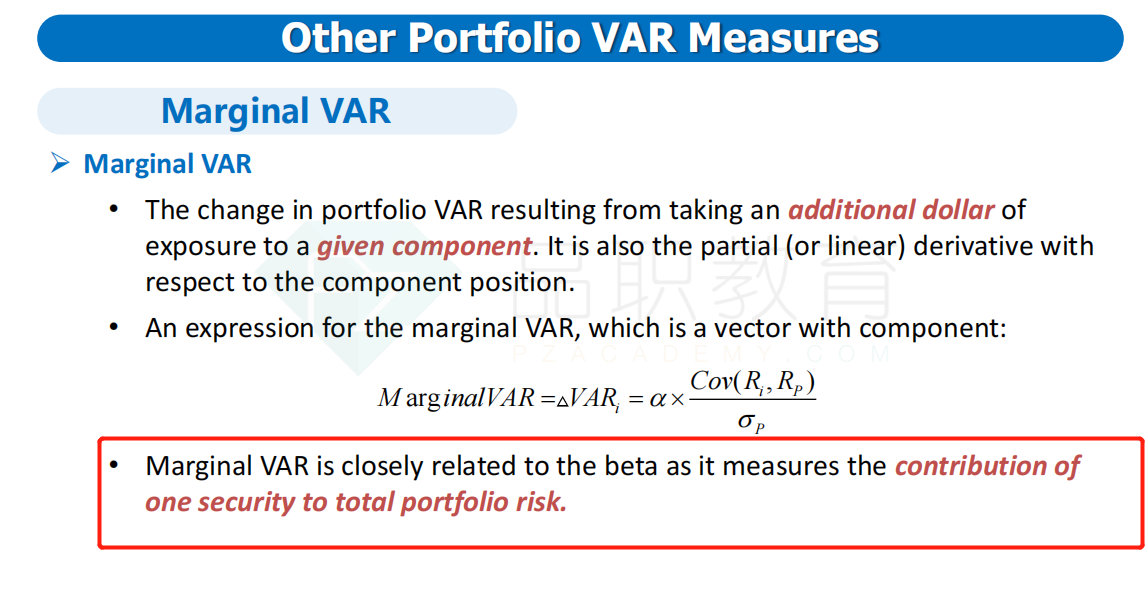

marginal var指的是每增加1美元的某个资产,组合的var变动多少。他可以衡量某种资产(或者资产大类)对整个portfolio风险的贡献大小:

所以这两个都可以用在资产大类上,题目问的是要找出组合的VAR的增加究竟是哪一个asset class带来的,根据讲义P56的讲述,应当选Marginal var。

----------------------------------------------加油吧,让我们一起遇见更好的自己!