這題套利的方式為甚麼不是從美金開始去走一圈?而是從DRN開始?

笛子_品职助教 · 2023年11月18日

嗨,从没放弃的小努力你好:

這題套利的方式為甚麼不是從美金開始去走一圈?而是從DRN開始?

并没有规定,三角套汇必须从美金开始。

三角套汇从哪里开始,到哪里结束,要看具体的汇率。

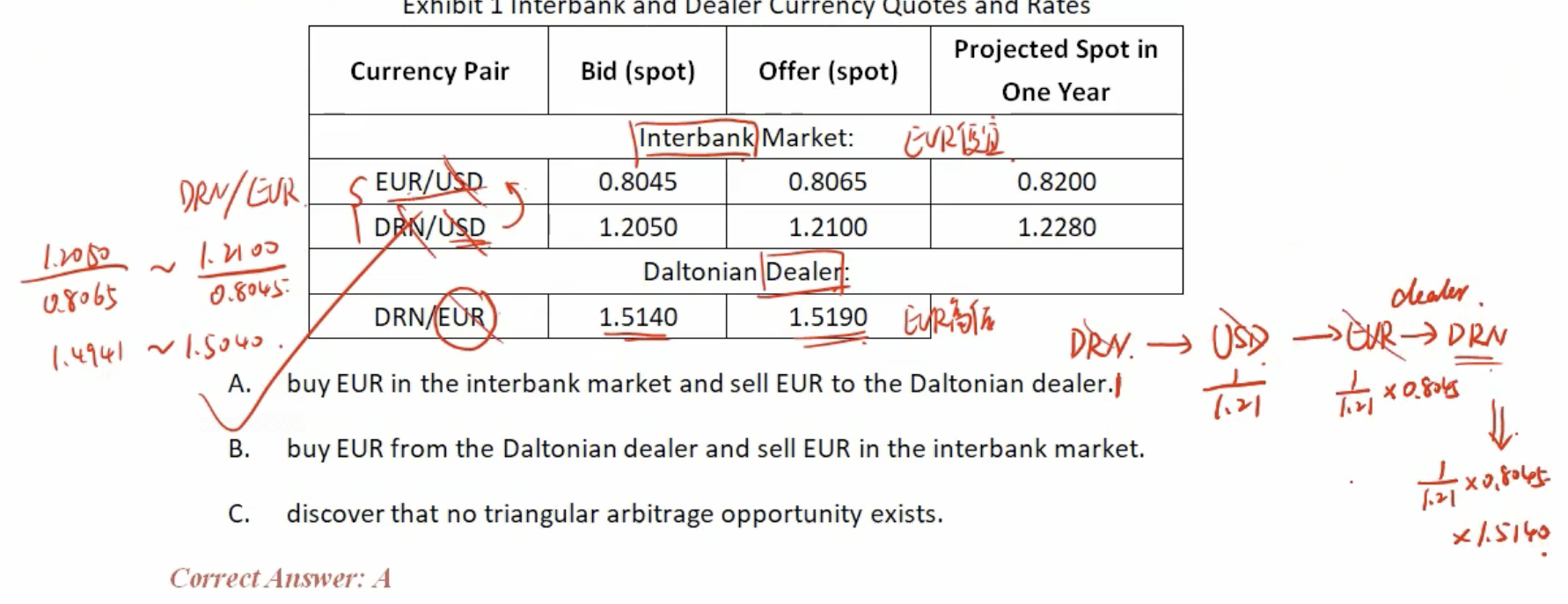

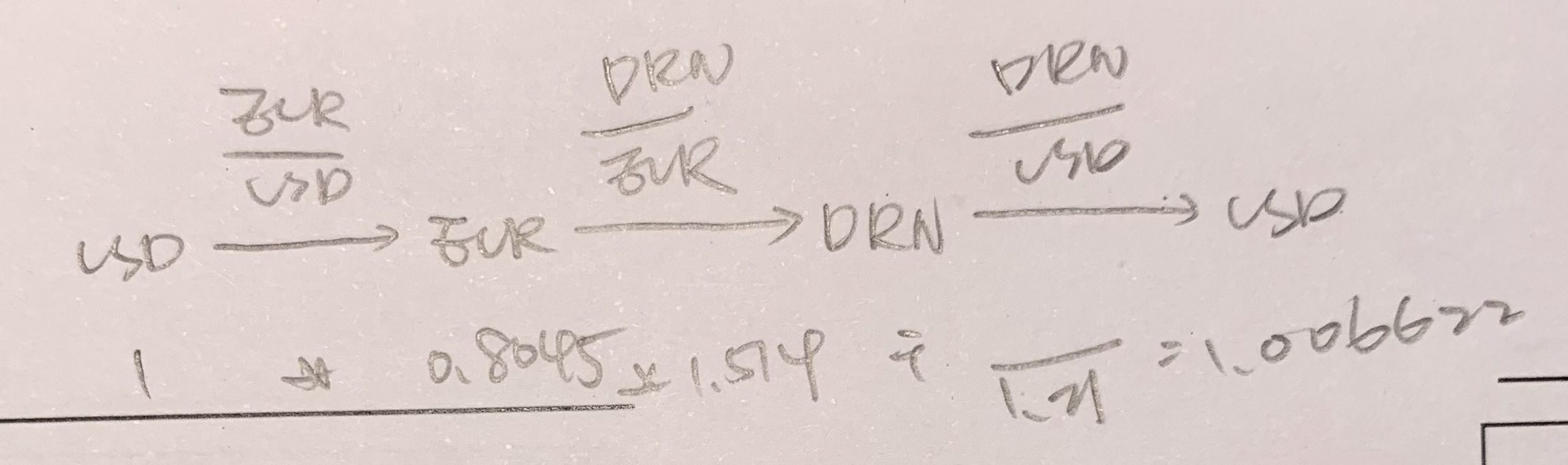

本题已知:EUR/USD,DRN / USD,要求计算:DRN/EUR

我们需要把EUR换成USD,再把USD换成DRN。最终得出DRN/EUR的汇率

在此过程中,USD只是中间过渡的货币。

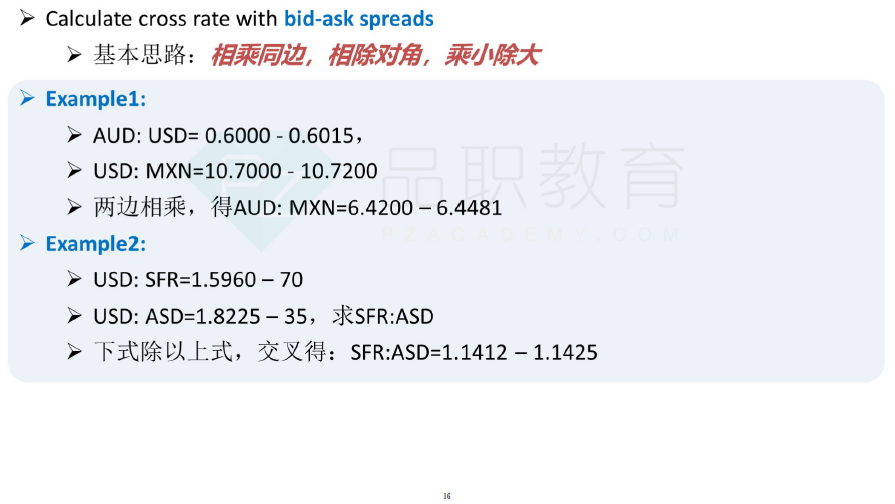

对于cross rate的计算,老师建议统一使用基础讲义16页的方法。

先根据代数关系确定乘除法。

例如:

DRN/EUR = (DRN / USD)/ (EUR/USD)。是除法。

除法,就是相除对角。

也就是:

就可以直接得出交叉汇率。

而同学所说的,从哪里开始,到哪里结束,这只是“相除对角”的原理和推导过程。

考试的时候,不建议同学在考试现场,推导出“相除对角”。因为考试时间是有限的。

老师更建议同学直接使用“相除对角”来直接计算。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!