NO.PZ2015121801000138

问题如下:

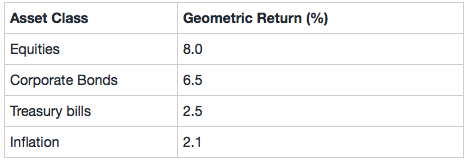

An analyst observes the following historic geometric returns:

The risk premium for corporate bonds is closest to:

选项:

A.3.5%

3.9%

4.0%

解释:

B is correct. (1 + 0.0650)/(1 + 0.0250) – 1 = 3.9%

不知道为什么要用除法?

HAN smiling · 2023年11月17日

NO.PZ2015121801000138

问题如下:

An analyst observes the following historic geometric returns:

The risk premium for corporate bonds is closest to:

选项:

A.3.5%

3.9%

4.0%

解释:

B is correct. (1 + 0.0650)/(1 + 0.0250) – 1 = 3.9%

不知道为什么要用除法?

Kiko_品职助教 · 2023年11月17日

嗨,爱思考的PZer你好:

组合中,是要用几何平均的形式。

一般情况下,我们是要按照几何平均,这个最精确,如果找不到答案才用减法。

几何平均求risk premium公式

(1+ real rate)= (1+real risk free return ) *(1+ RP)

----------------------------------------------努力的时光都是限量版,加油!

椰子鸡 · 2023年12月01日

人家问的是为什么不用除法。

黑栗姜饼小姐 · 2024年02月12日

想问一下你说的这个公式是在讲义中的哪里,哪个地方提到啊?我找不到,急。

NO.PZ2015121801000138 问题如下 analyst observes the following historic geometric returns: The risk premium for corporate bon is closest to: A.3.5% B.3.9% C.4.0% B is correct. (1 + 0.0650)/(1 + 0.0250) – 1 = 3.9% 风险溢价=6.5-2.5

NO.PZ2015121801000138问题如下 analyst observes the following historic geometric returns: The risk premium for corporate bon is closest to: A.3.5%B.3.9%C.4.0%B is correct. (1 + 0.0650)/(1 + 0.0250) – 1 = 3.9% 这道题对应的视频知识点在哪里?我没有在组合管理里找到啊

NO.PZ2015121801000138 问题如下 analyst observes the following historic geometric returns: The risk premium for corporate bon is closest to: A.3.5% B.3.9% C.4.0% B is correct. (1 + 0.0650)/(1 + 0.0250) – 1 = 3.9% 运用到的公式又是哪个?

NO.PZ2015121801000138 问题如下 analyst observes the following historic geometric returns: The risk premium for corporate bon is closest to: A.3.5% B.3.9% C.4.0% B is correct. (1 + 0.0650)/(1 + 0.0250) – 1 = 3.9% 什么时候除以risk free return,什么时候除以inflation?跟前面有几道题搞在一起完全懵了,前面有题就是除以1+inflation。