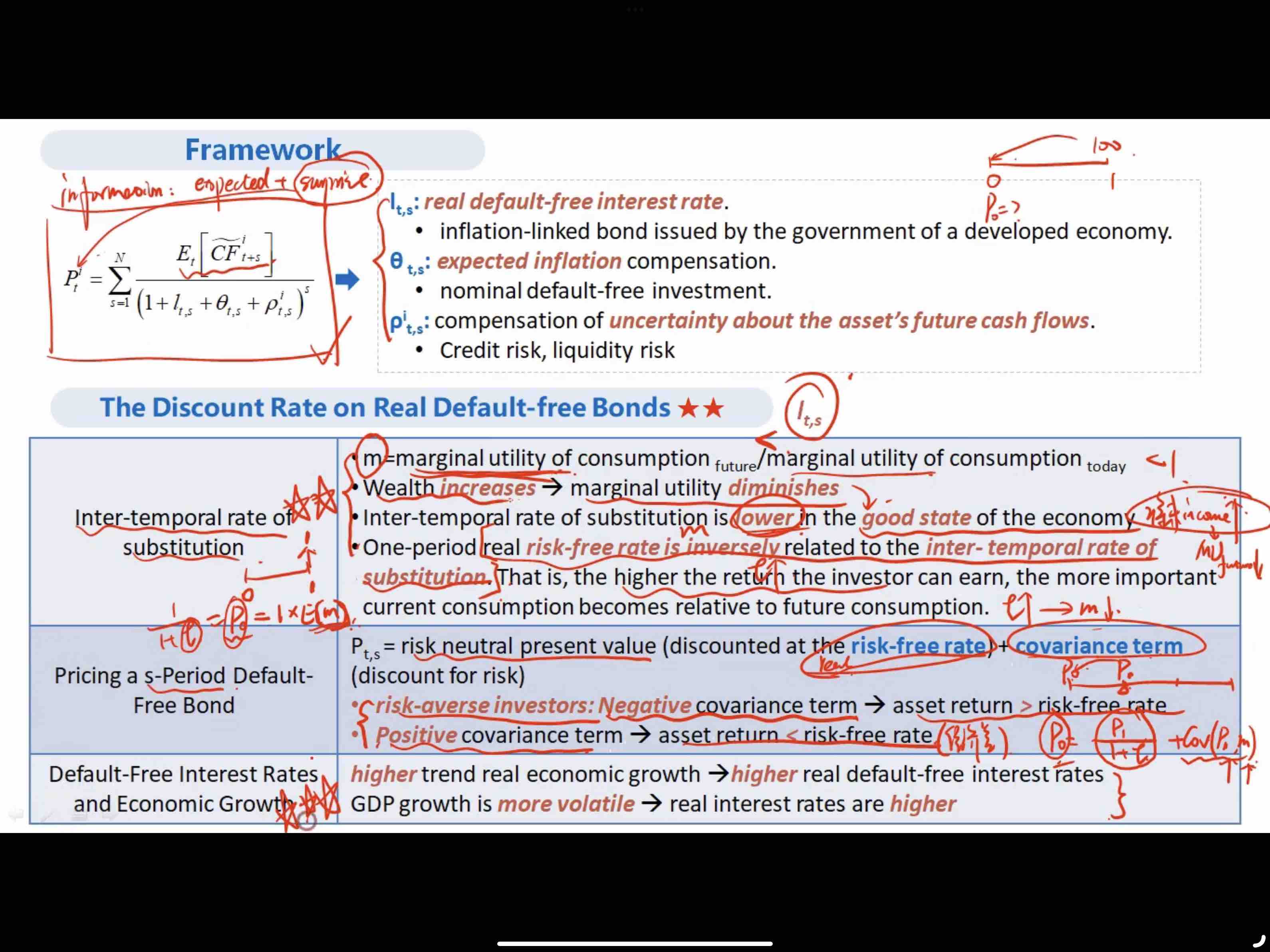

p0不是=E(m)么 cov(p1,m)怎么会负相关?怎么会出现negative covariance?

星星_品职助教 · 2023年11月17日

同学你好,

这个地方不是重要考点,也没有严谨的推导。老师课上的建议是直接记忆结论。看过程没有什么用处。

--------

下列内容不需掌握,仅做了解:

多期default risk-free real债券价格公式如下:

这个公式相当于:有风险资产的价格(蓝框)=无风险资产的价格(红框)+COV

对于风险厌恶投资者来说,如果让他们去买有风险的资产,必须要给风险补偿,这个补偿体现在价格上就是必须要(给风险资产)降价才愿意买,所以COV必须是负的,即风险厌恶投资者不愿意出那么多钱买风险资产。

从考试的角度出发,positive covariance是极端情况,可以不掌握。题目(如有)都是选negative的。