嗨,努力学习的PZer你好:

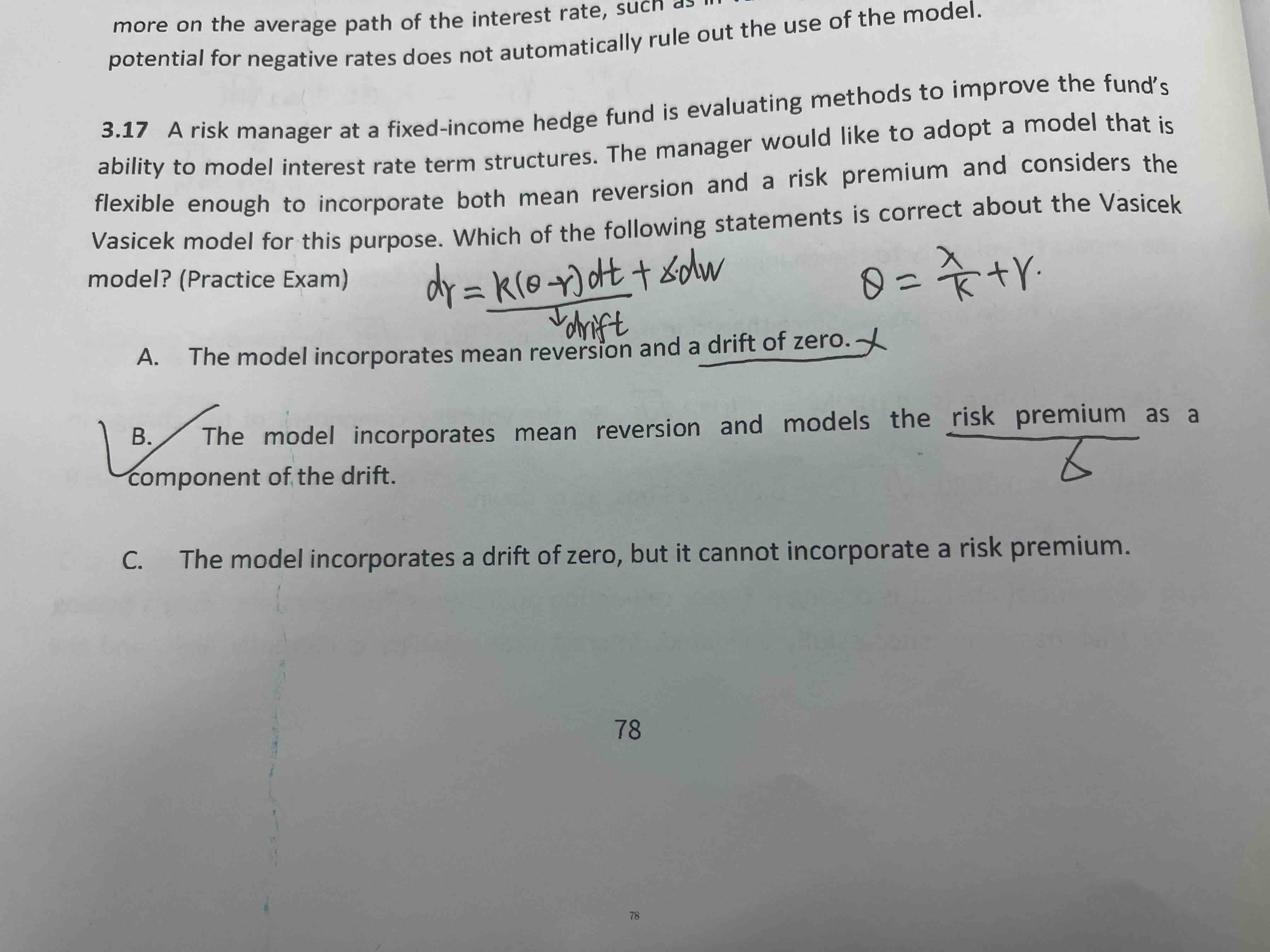

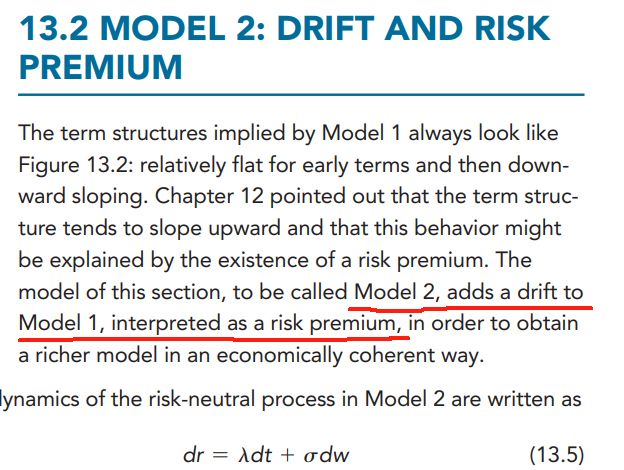

老师口误了,risk premium是风险溢价,可以认为就是drift项 dt前面的系数。

按照FRM官方教材原版书的说法:

考虑了drift的模型,也就是dt前面有一个不为0的系数,则可以认为模型是考虑到了risk premium。

Vasicek model也包含drift,K*(θ-r)不为0,所以可以认为是包含了risk premium

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!