11:14 (2X)

duration不就是平均的到期日吗,没有搞懂呢。。

李坏_品职助教 · 2023年11月16日

嗨,从没放弃的小努力你好:

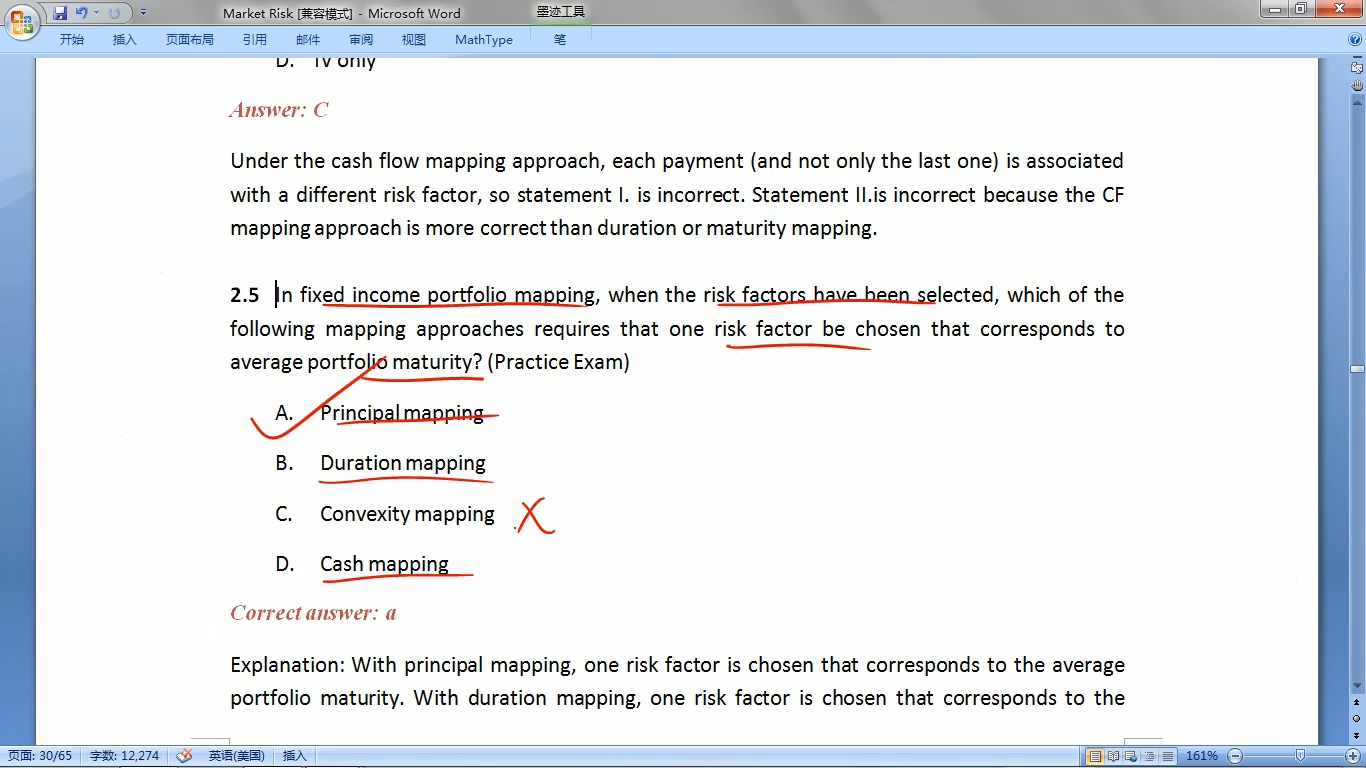

虽然都是one risk factor,但是principal mapping是corresponds to average maturity,而duration mapping则是corresponds to duration。

principal mapping是使用平均到期期限作为risk factor。

也就是用3年期限对应的现金流的risk 1.4841%作为VaR。

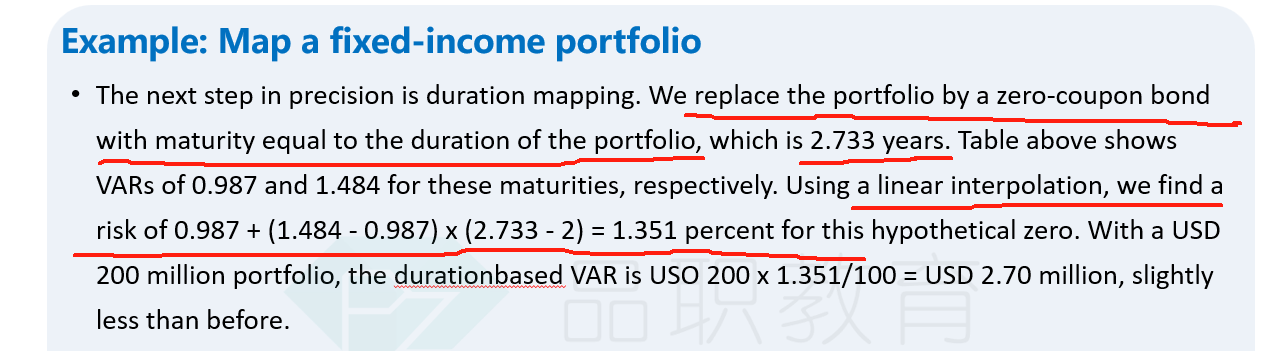

duration mapping使用的是久期,也就是找到一个与目前的投资组合的久期具有相同期限的债券,进行mapping。

接上面的example, 久期是2.733,是处在2年和3年之间,需要利用插值法(interpolation)计算得出1.351%作为VaR。

----------------------------------------------努力的时光都是限量版,加油!