进一步解释提升审计报告的三个要素:scope of the autid ,materiality ,key audit matters ,请将这三个要素进一步解释一下。

另外,

V3 Mock#66 ,这个题的答案能否进一步解释下。为什么选B,什么叫做单位收入审计更多?

课后题#8 ,为什么答案选C? 经典题讲解中,审计报告的三个主要因素:Scope of the audit,

净净_品职助教 · 2023年11月17日

嗨,爱思考的PZer你好:

“审计范围”、“关键审计事项”和“重要性”(Materiality)这三个概念在审计报告中各自有不同的侧重点:

总结来说,审计范围定义了审计的广度和深度,关键审计事项强调审计过程中的特定挑战或关键判断区域,而重要性则是用于评估和决定哪些财务信息偏差是重大的,需要在报告中特别指出。

----------------------------------------------努力的时光都是限量版,加油!

张莹莹 · 2024年03月12日

这个回答真的很好很透彻!建议同学们参考!

净净_品职助教 · 2023年11月16日

嗨,努力学习的PZer你好:

我会先回复同学对着这两道题的疑问,稍晚些会帮同学进一步解释三个要素的内容

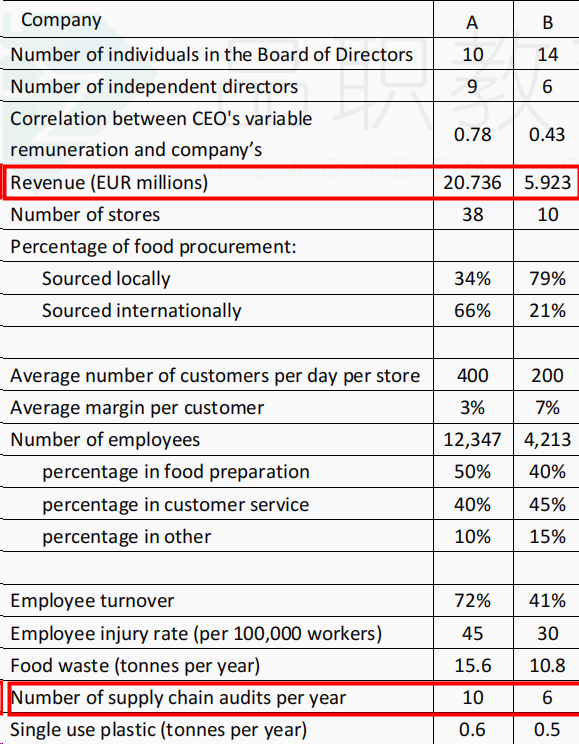

V3 Mock#66

Based on known information, which company is expected to have less of a challenge in managing its food supply chain risk? (V3 Mock#66)

A. Company A because it has more audits in absolute terms and a higher percentage of internationally sourced produce.

B. Company B because it has more audits per unit of revenue and a higher percentage of locally sourced produce.

C. Company B because it has smaller revenue and thus lower reputational risk.

D. Company A and B have similar challenges because of the number of audits per unit of profit are alike.

Correct Answer: B

相比 A 公司,B 公司每年审计供应链比上营业收入的比例高于 A 公司,说明 B 公司在供应链上接受的审计次数较高,并且 B 公司有 79%的比例依靠本地供应链,可控性更高,而 A公司更依赖国际供应链。说明 B 公司在管理其食品供应链风险方面面临的挑战小于 A 公司。

解释:

这道题要用到的指标见下图红框,A和B两个公司规模不同,A的规模明显要大于B,如果要对比两家公司,需要统一量纲,也就是对比每单位的指标才有意义。销售收入(revenue)是利润表的第一个科目,可以代表公司的业务规模。用审计的次数除以revenue就可以得到两家公司大概赚同一单位的收入所对应的供应链审计有几次,这就是统一了量纲,谁的审计次数多,说明对供应链的约束和管理越强,说明这方面可能面对的挑战越小。

课后题第八题的讲解:

Which element of enhanced auditor reports most likely provides insight into the auditor’s assessment of the company’s financial controls?

a. Key audit matters

b. Scope of the audit

c. Performance materiality

加强审计报告中的三个元素, financial control是业绩重要性(Performance materiality)这一个元素的内容。接下来这句话非常重要,同学要记住里面数字的含义: “The performance materiality number indicates the extent to which the auditor trusts the company’s financial systems: 75% of the overall materiality threshold is typical, whereas anything around 50% to 60% suggests a low level of confidence in the company’s financial controls. ”业绩重要性数字表明审计师对公司财务系统的信任程度:总体重要性阈值的75%是典型的,而50%至60%左右的数值表明对公司财务控制的信心水平较低。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

张莹莹 · 2024年03月12日

谢谢老师!您的解释非常细致到位,拓展了我的知识面,贯穿了很多知识点!