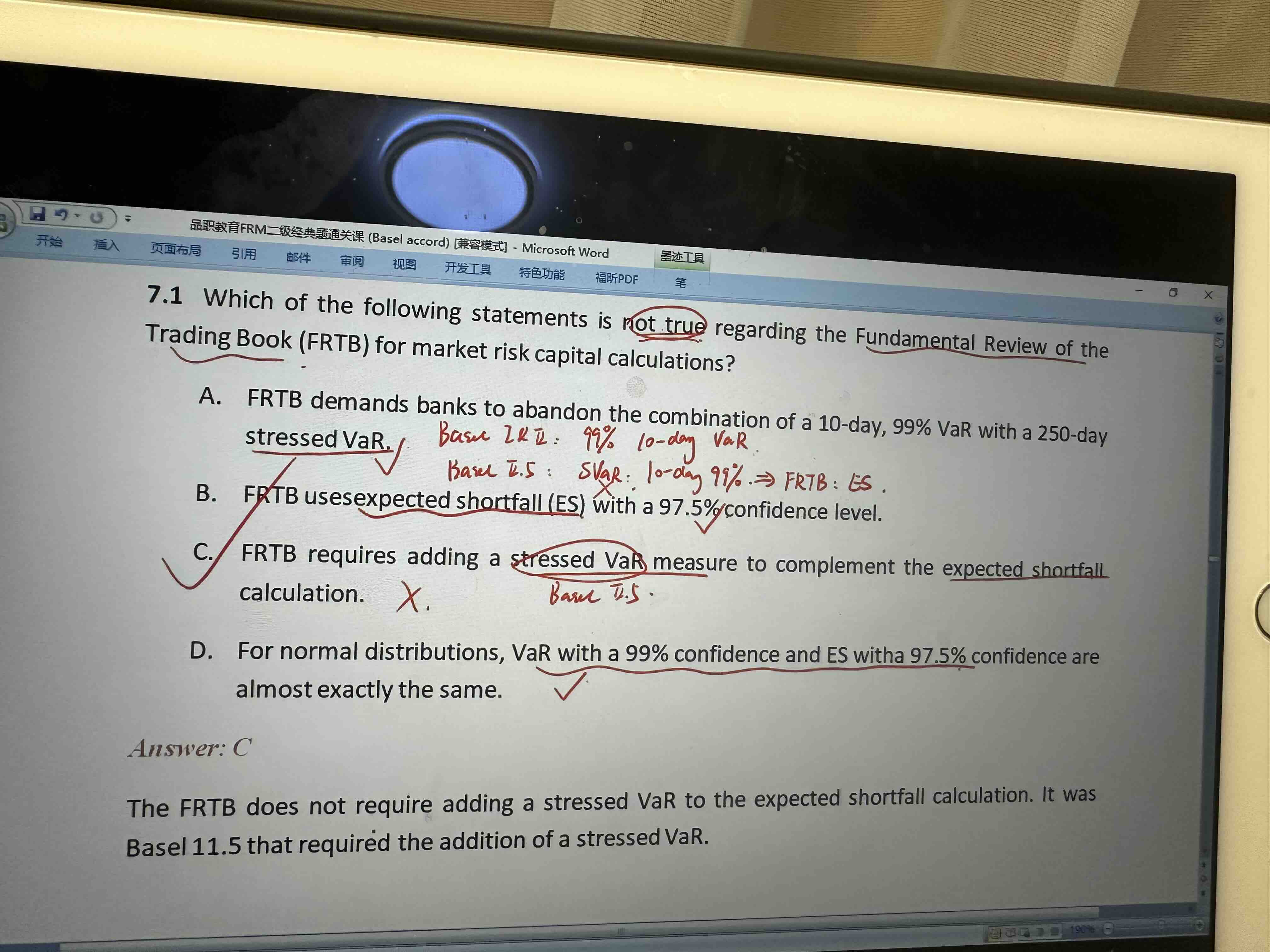

老师,请讲下D,谢谢。

李坏_品职助教 · 2023年11月15日

嗨,爱思考的PZer你好:

D:对于正态分布来说,99%的VaR,与97.5%的ES(Expected shortfall)大致相等。

97.5%的ES表示超过97.5%的VaR部分的损失平均值。也就是红色阴影范围的平均损失。

99%的VaR表示恰好处在99%这个阈值的损失值。

而99%大致处在100%-97.5%靠近中间偏左的部分(注意左尾还有很长的范围我没画出来,实际上99%左侧还可以继续延伸),所以说99%的VaR ≈ 97.5%的ES。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Kathy苏苏 · 2023年11月15日

99%是怎么得出的?是1和97.5%的和再除以2吗?