Which of the following statements is least accurate concerning differences in the pricing of forwards and futures?

- Differences in the pattern of cash flows of forwards and futures can explain pricing differences.

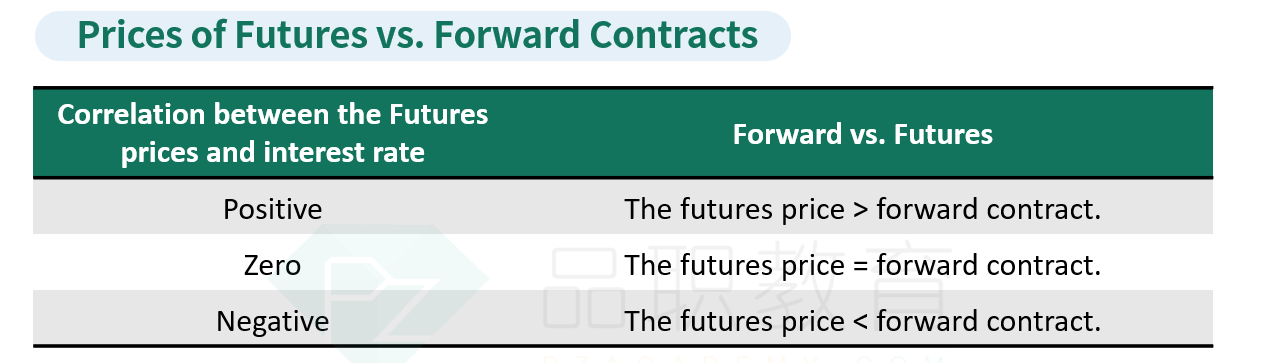

- Pricing differences can arise if futures prices and interest rates are uncorrelated.

- Interest rate volatility can explain pricing differences.

B is correct. If futures prices and interest rates are uncorrelated, the prices of forwards and futures will be identical.

A is incorrect. The statement is true.

C is incorrect. The statement is true.