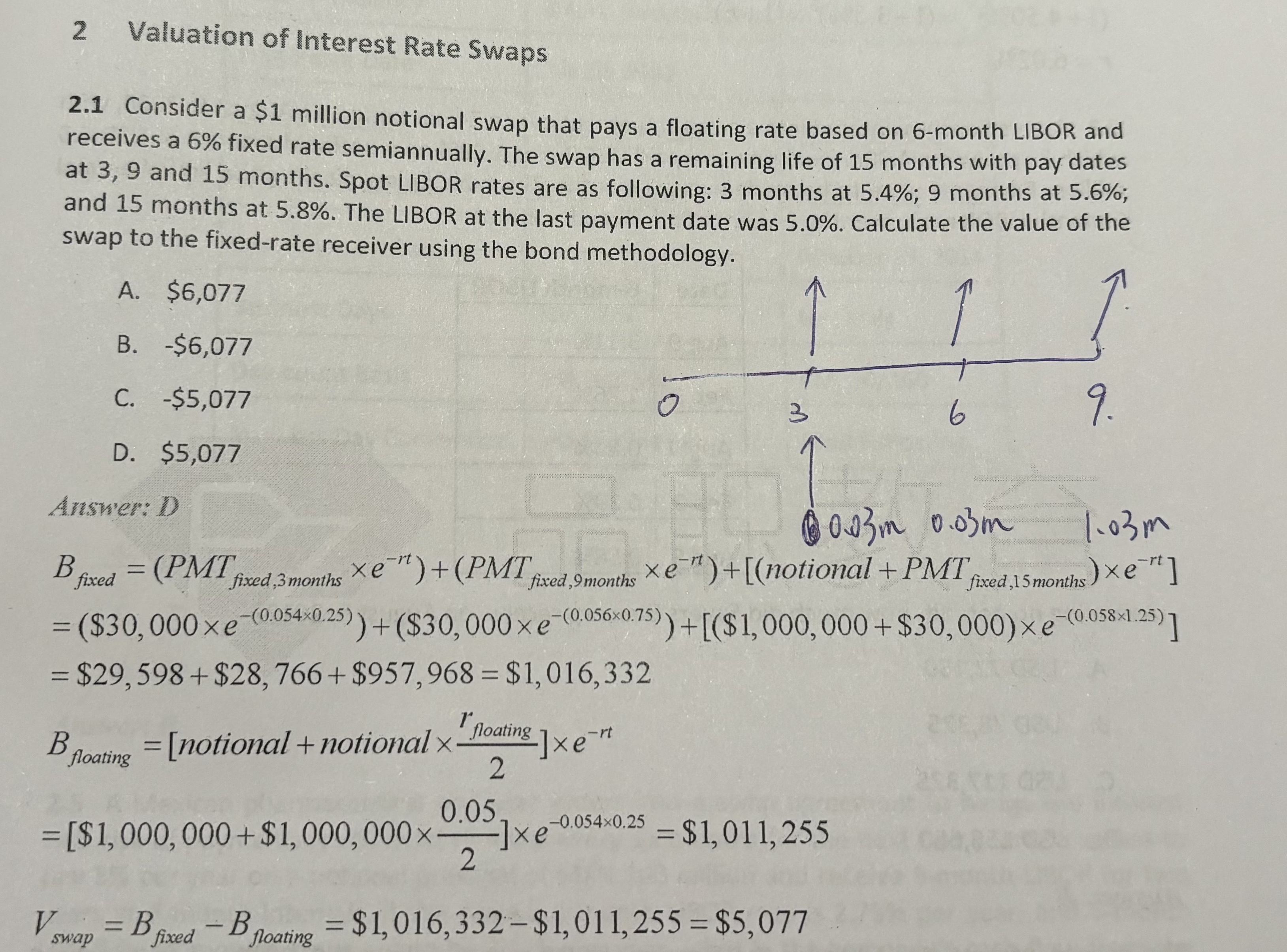

这道题没有理解,为什么付浮动利率只需要付一次?利率互换都是这样操作的嘛?第三行给的SPOT LIBOR RATE为什么用作固定利率的折现了?能不能系统讲下这里的问题?

李坏_品职助教 · 2023年11月12日

嗨,努力学习的PZer你好:

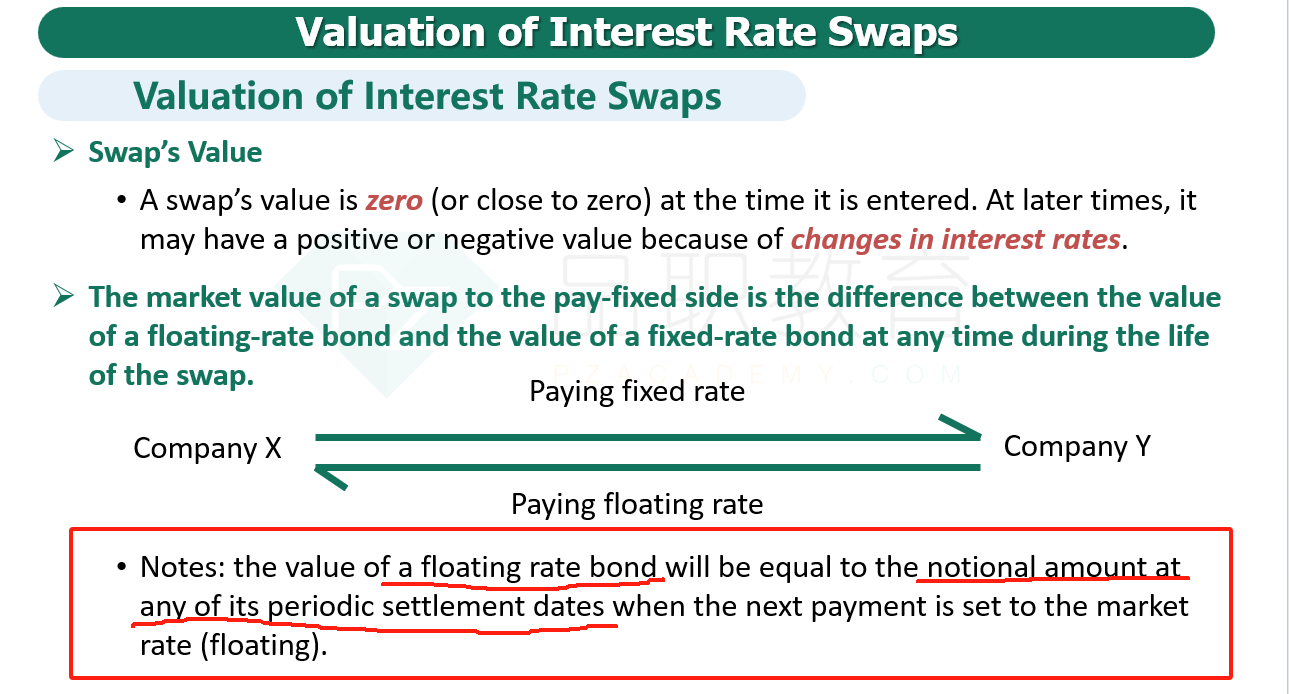

利率互换都是这样算的,对于浮动利息部分,当每次支付利息的时刻,价值都等于面值Notional。

本题中,合约是-3个月的时候签订的,现在是0时刻(没有支付利息),接下来是在3个月之后、9个月之后和15个月的时候支付利息。

题目中当前的时刻没有支付利息,所以浮动利率部分的价值等于面值+下一笔利息(下一笔利息的现金流是上一次支付完利息确定的Libor,5%)

spot libor rate指的是当前这个时刻(0时刻)对应的libor,由于下一笔利息支付是在3个月之后,所以就用3 month的libor 5.4%折现。

建议同学再看一下基础班讲义P586-590的example,这里有个很重要的知识点:站在当前的时刻(没有支付利息的时刻),浮动利率部分的下一笔利息现金流是上一次利息支付日确定的,但是折现率要用当前确定的下一笔利息支付日的libor rate(也就是spot libor rate)

----------------------------------------------加油吧,让我们一起遇见更好的自己!