NO.PZ2018062008000014

问题如下:

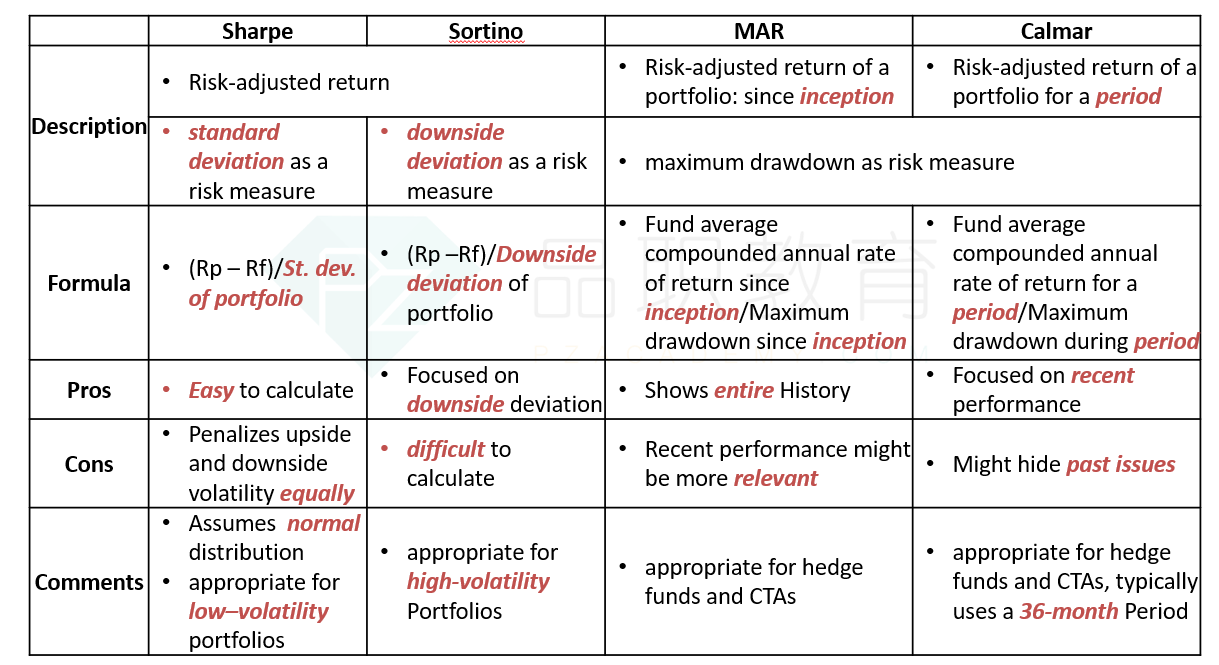

Which of the following is least likely to use when measuring the downside risk of an alternative investment:

选项:

A.

Sortino ratio.

B.

value at risk (VaR).

C.

standard deviation of returns.

解释:

C is correct.

Sortino ratio 和 Value at risk都是衡量半方差的 ,比较符合我们另类投资产品特有的收益风险特征;而standard deviation是假设服从正太分布的情况下衡量波动率,但是另类投资大多都不服从正态分布,所以不太适用于衡量另类投资收益风险,所以C正确。

A选项是啥 完全想不起来