这道题是怎么算的?为什么算不出来

李坏_品职助教 · 2023年11月10日

嗨,从没放弃的小努力你好:

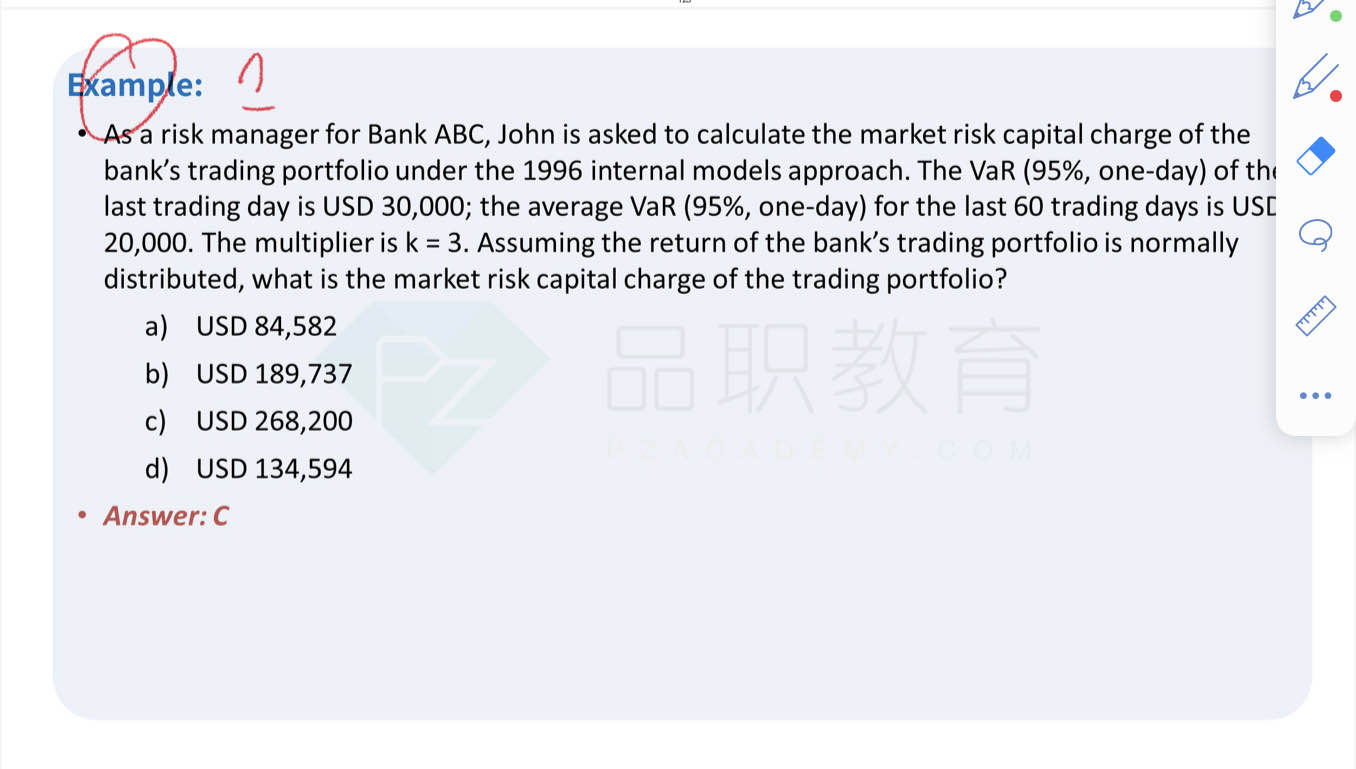

题目要求用1996 internal model approach:

按照计算要求,VaR必须使用10天、99%的参数。但是题目给出的VaR都是95%的、1天的,所以要做转化。

公式里面的Market RWA = 12.5 * [max(VaR_t-1, m*VaR_average) + SRC],本题中SRC=0,而market risk capital charge=8%*Market RWA,

所以题目问的market risk capital charge = 8%*12.5*max(VaR_t-1, m*VaR_average) = max(VaR_t-1, m*VaR_average)。

m=3, VaR_average是20000,相乘等于60000。再把这个60000转化为99%的10天的VaR,60000/1.645*2.33*根号10 = 268745.5,最接近的是C。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

S.H · 2023年11月11日

原来是95%转99%没想到!