开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

17783510317 · 2023年11月10日

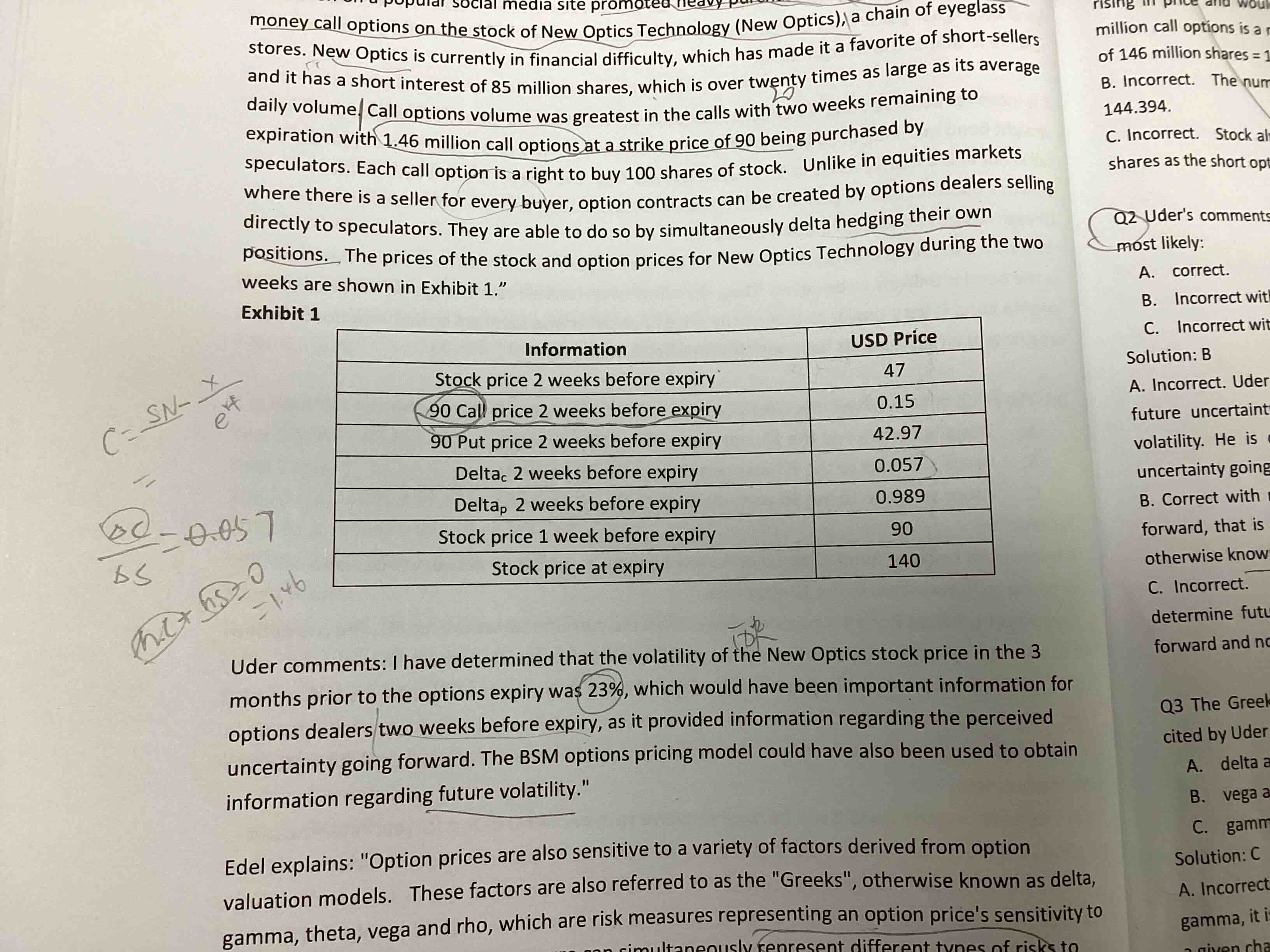

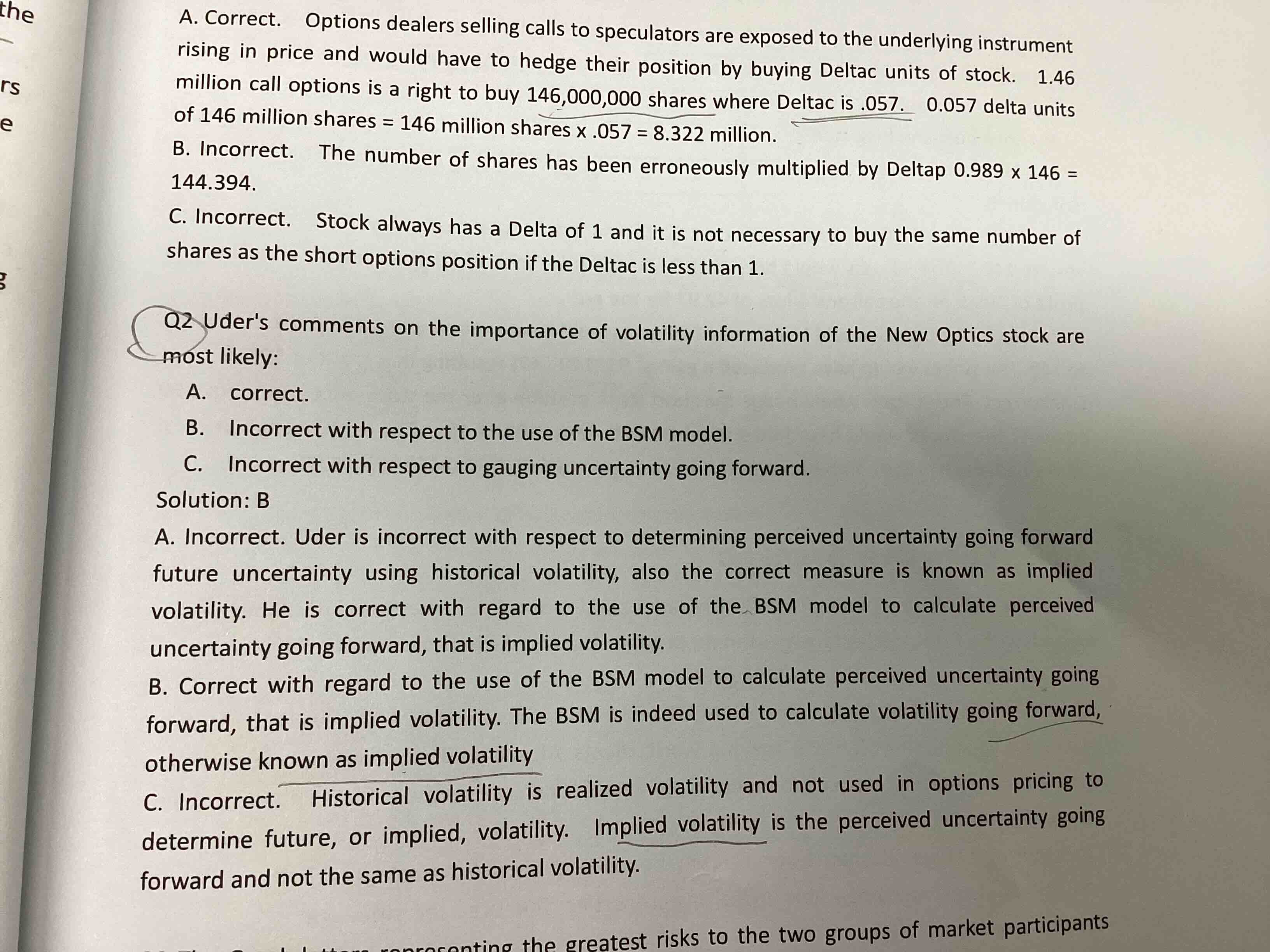

Future 波动用bsm model 算才是正确的,为什么答案却选b

pzqa35 · 2023年11月13日

嗨,爱思考的PZer你好:

这道题协会给出的答案是B,但是这个人的comments主要是两部分内容,一部分是说历史波动率包含了未来的不确定性,所以这部分是错的,BSM Model中的implied volatility才是包含了未来的不确定性,所以正确答案应该是选C,同学的理解是对的哈。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!