NO.PZ202208300100000904

问题如下:

If Treadway’s belief about management’s motivation behind the 2014 treatment of the broadcast licenses is correct, compared to the actual economic results in 2015, her original 2015 analysis would most likely have:

选项:

A.understated fixed asset turnover.

B.overstated net profit margin.

C.understated ROA.

解释:

Solution

B is correct. The broadcast licenses were written down in 2014, but the write-down was reversed in 2016. Therefore, during 2015 the intangible assets were understated, which would have understated amortization expense for the year and increased profit. Thus in 2015, net profit margin was overstated.

C is incorrect. In 2015 the intangible assets were understated and net profit was overstated (due to the lower amortization expense), so ROA would have been overstated in 2015, not understated.

A is incorrect. In 2015 the intangible assets were understated, which would have increased asset turnover (Sales/Average total assets), so it would have been overstated during the year.

中文解析:

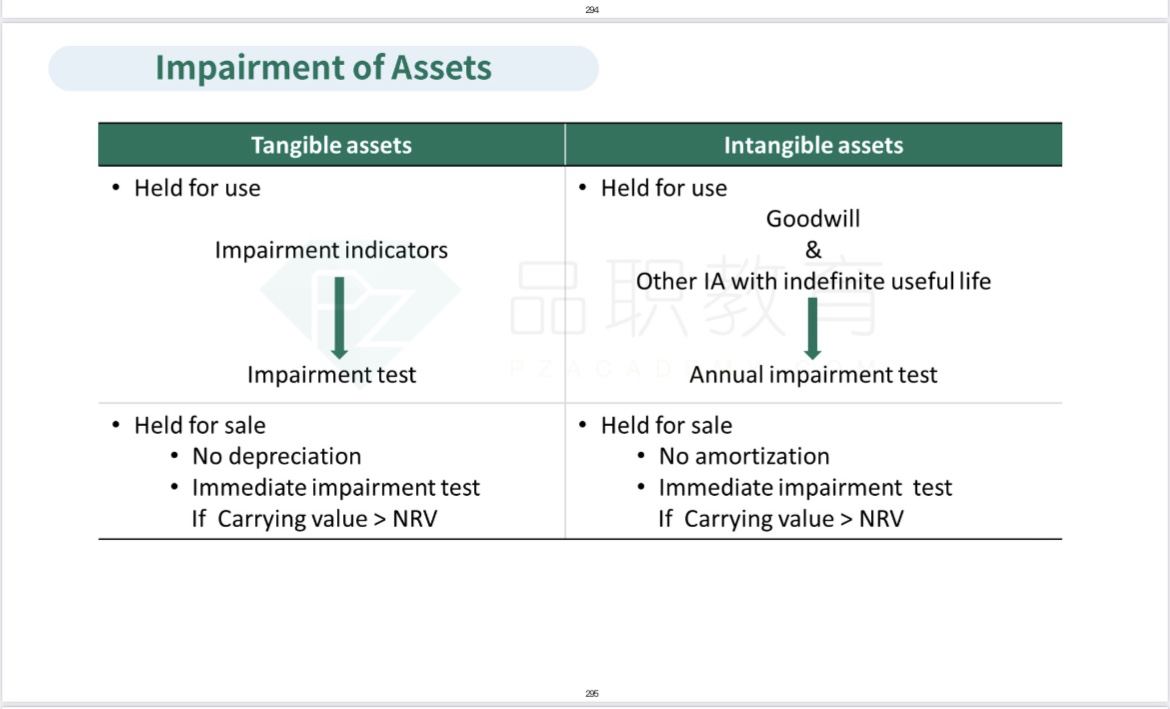

这道题考查的是财务报告的质量潜在问题:确认和时间问题。

题干给了,2016年,该公司成功以37900美元(账面净值为23500美元)的价格出售的广播许可证。在成功完成出售的基础上,2014年其他许可证的减值损失已被逆转,将这些无形资产恢复到其摊销的历史成本。广播许可证的摊销期限为15至25年。T同学在阅读了关于与广播许可证相关的减值损失迅速逆转的报告后(附件3,注释12)后,她认为这是管理层试图管理收益的一种尝试。她意识到,她2014年和2015年的分析都受到了这些行动的影响,现在需要重新考虑。

接下来题目问,如果T同学对公司2014年其他许可证减值动机的论述是正确的,那么与2015年的实际经济结果相比,2015年的最初分析最有可能对哪个指标产生了影响。

会计准则允许财务报告有一定的主观判断,这就让财务报告的质量产生潜在的问题,比如主观推迟确认费用或提前确认收入,或者不按经济实质对报表项目进行分类。特别是对于某些主观估计的资产和负债来说,需要特别注意。关注各类资产的减值情况,如存货、固定资产、商誉,看它们是否有减值迹象,是否低估减值金额,高估资产和利润。

B是正确的。其他许可证在2014年被减值,但2016年在广播许可证出售后又被恢复到了其摊销的历史成本。因此,2015年无形资产被低估了,这将低估当年的摊销费用,从而导致利润的增加。因此,2015年的净利润率被夸大了。

A选项错误,2015年,无形资产被低估,平均总资产减小,这将增加资产周转(销售/平均总资产)。

C选项错误,2015年,无形资产被低估,净利润被高估(由于摊销费用较低),因此ROA在2015年将被夸大,而不是被低估。

1、2016年 reverse impairment loss 是把之前年份的都回转吗?2016年回转 只会影响2016年啊?和以前年份有什么关系呢?为什么分析师会认为2014 2015件的分析会收到影响呢?

2、license是amortized吧?为什么在报表计入impairmeant呢?不是只有goodwill才减值吗?