12:52 (2X)

老师您好,

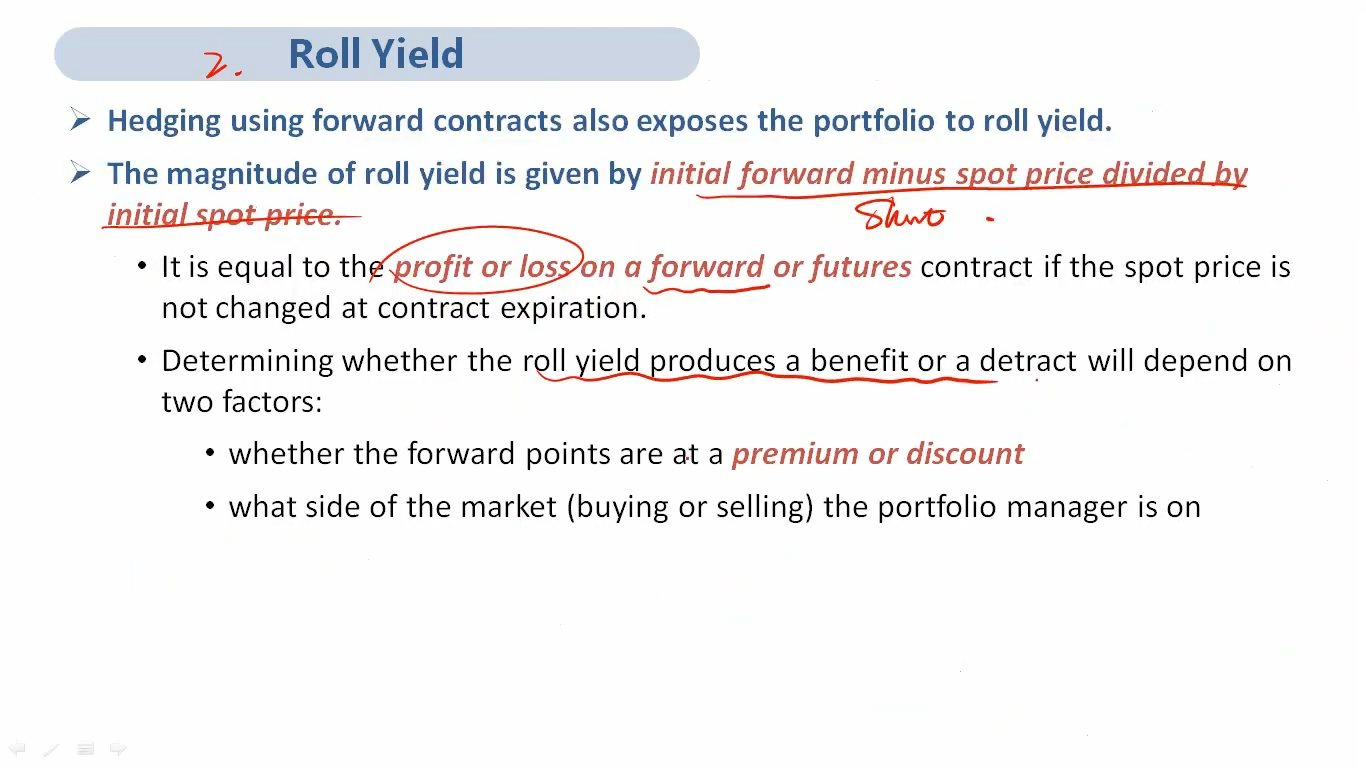

Roll yield 为什么long 的头寸是(S0-F0)/S0, 比如我现在要在1时间的买一个东西。 现货价格S0, 现在0时间点规定的1时间点的价格是F0,用F0买。我感觉好像S0-F0 和F0-S0 都差不多。 没有明白其中的逻辑

谢谢老师。

pzqa31 · 2023年11月07日

嗨,从没放弃的小努力你好:

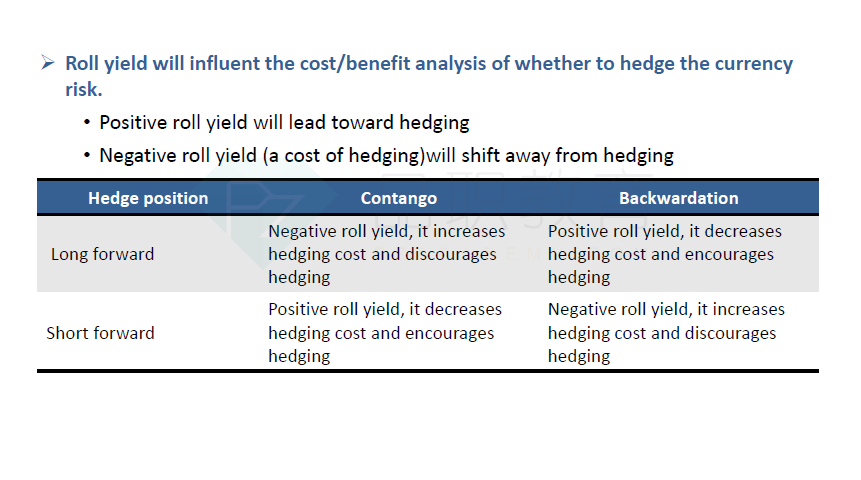

Roll yield是我们在使用forward contract对冲外汇风险的时候会产生的一部分收益或者损失,如果roll yield>0则是收益或抵减成本,如果是roll yield<0则是损失或增加成本.

roll yield的正负主要取决于(1)是contango/forward premium(F>S)还是backwardation/forward discount(F 对于short头寸:roll yield=(F-S0)/S0,对于Long头寸:roll yield=(S0-F)/S0。 当F>S,即contango结构时,long futures的roll yield = (S-F)/S,为负;short futures的roll yield = (F-S)/S,为正; 当F 贴一下相关讲义供你参考: ----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!