老师,您好!

在current method和temporal method下,外币转换分别如何影响translation adjustment和cumulated translation adjustments?并且如何调整得到adjusted NI ?麻烦老师补充一下,谢谢!

王园圆_品职助教 · 2023年11月06日

同学你好,基础班老师都有做过相关总结,建议同学还是尽量找时间回去听一下老师讲解,会比助教的总结更加详细

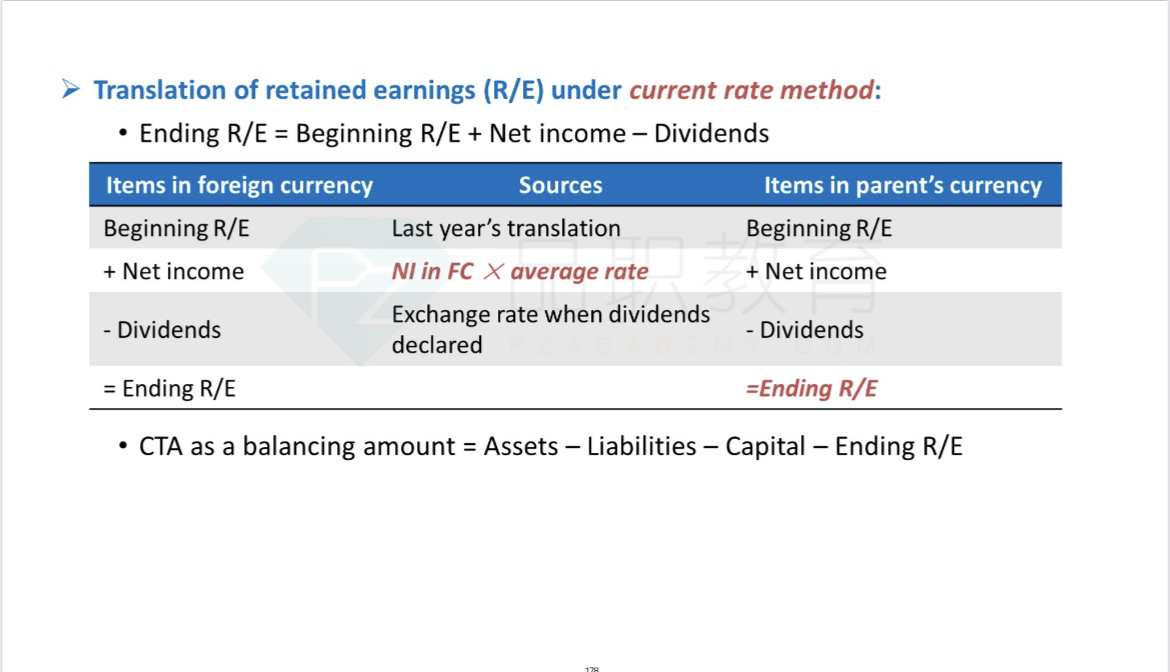

current rate method请看以下讲义截图,首先current rate method下资产负债都是current rate 做转换的,所以整体的Equity也是用current rate转换

然后I/S表下所有的项目都用average rate转换,这样可以得到期末一个转换好的NI,根据下面讲义截图表格最右边一列的公式(也就是上面黑色点点的RE的公式),就可以计算得到Retained earnings的值,Equity中历史的股东投资capital使用历史汇率转换,那最后的cumulative translation G/L (这是直接计入OCI而不是I/S表的)= 总的Equity - retained earnings期末值-capital的值得到

temporal method请看以下讲义截图。temporal method下,先把asset 和liabilities都按照规则转换(monetary asset/liabilities 用current rate,non-monetary asset/liability 用历史汇率转换),这样就可以得到总的Equity的转换后的值。由于temporal method下translation G/L是计入I/S表的,那就是Equity中不会单独有一项cumulative translation G/L,那我们就可以通过总的Equity - 用历史汇率转换的capital得到retained earnings.然后用下面截图最右边一列(也就是最上面黑色点点的NI的公式)计算NI的值

然后I/S表中将大部分项目用average rate转换,将COGS,折旧等和non-monetary asset相关的项目用历史对应汇率转换,由revenue-COGS-SG&A-interest - tax - translation G/L = NI这个公式,就可以倒挤出translation G/L的金额是多少了