开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

许老二 · 2023年11月05日

11:35 (2X)

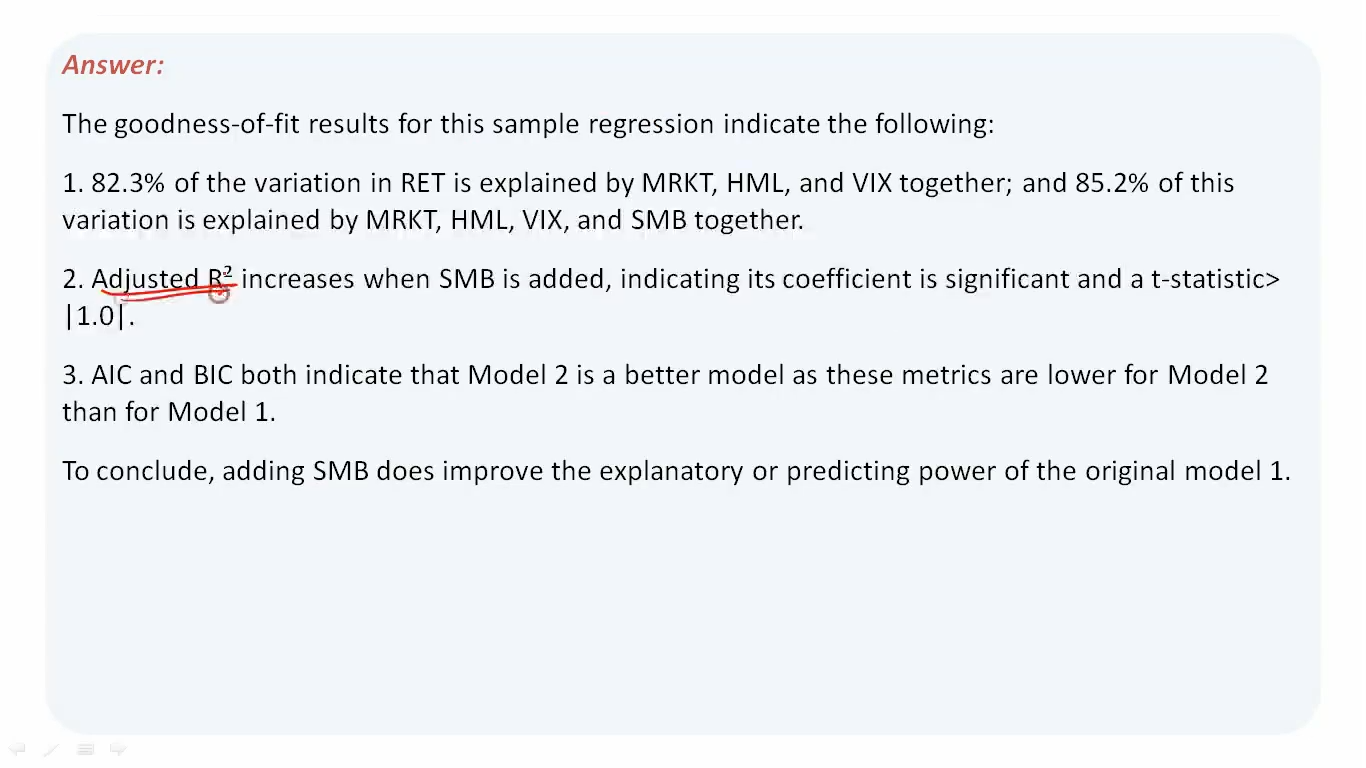

2.Adjusted R^2 increases when SMB is added 为什么indicate its coefficient is significant? 前文不是说到 R平方不能判断方程系数是否显著吗?

星星_品职助教 · 2023年11月06日

同学你好,

这句话的意思不是adjusted R方证明显著性,在此处应理解为adj R方上升这件事和系数显著和t-statistic大于1这件事是一致的,两者是互相印证的关系,不是因果关系。

系数显著的结论是通过t-statistic=4.223得到的。adj R方不能证明显著性。