嗨,从没放弃的小努力你好:

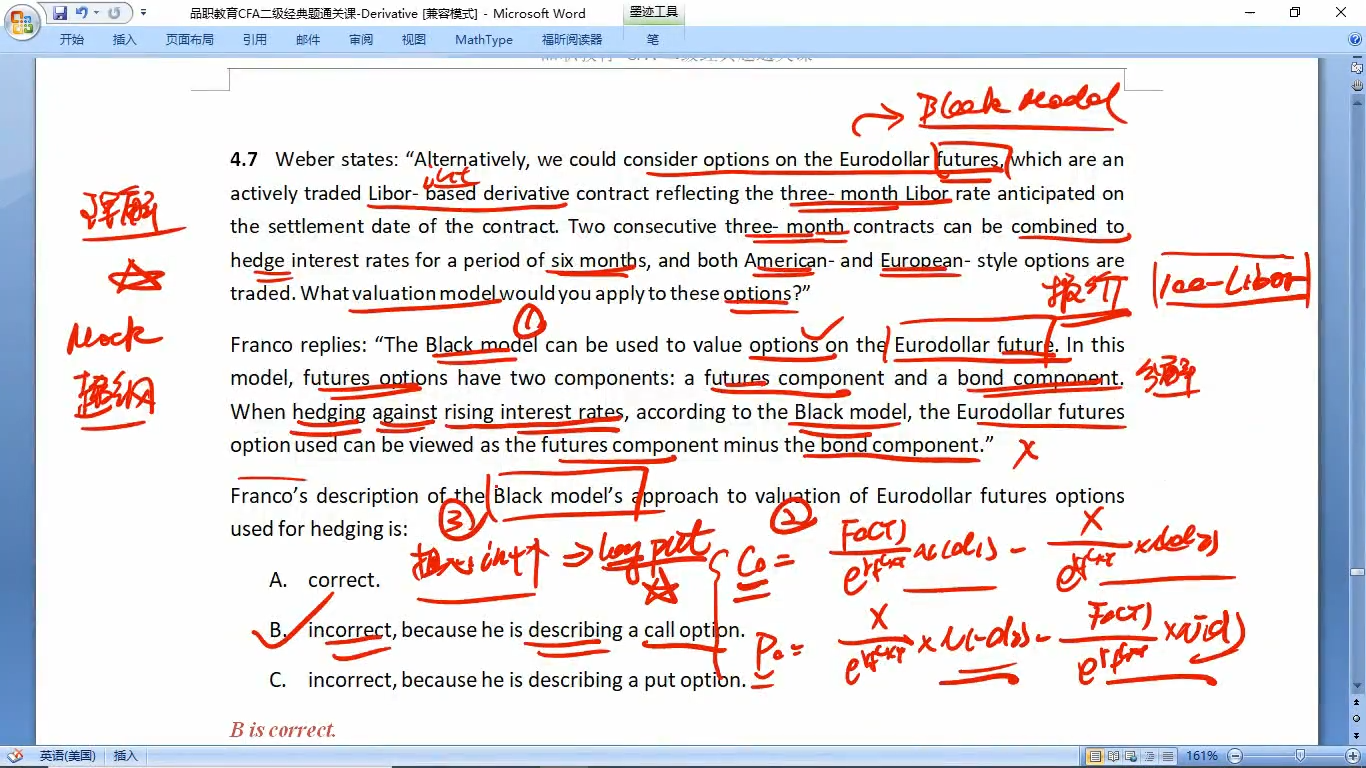

这道题是说,投资者担心未来利率会涨价,按照正常情况下,担心利率涨价我们就会签一个利率的看涨期权,这样就可以抵消利率上涨带来的损失。但是由于这个标的是futures,future的报价是100-100*MRR,所以MRR上涨,也就是futures的报价会下跌,那么就可以转换为hedge futures价格下跌的风险,所以就是long put。同学的理解是对的哈。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!