请问老师这个答案里面DD的算法为什么和书上讲的(A-K)/σ不一样,谢谢

品职答疑小助手雍 · 2023年11月06日

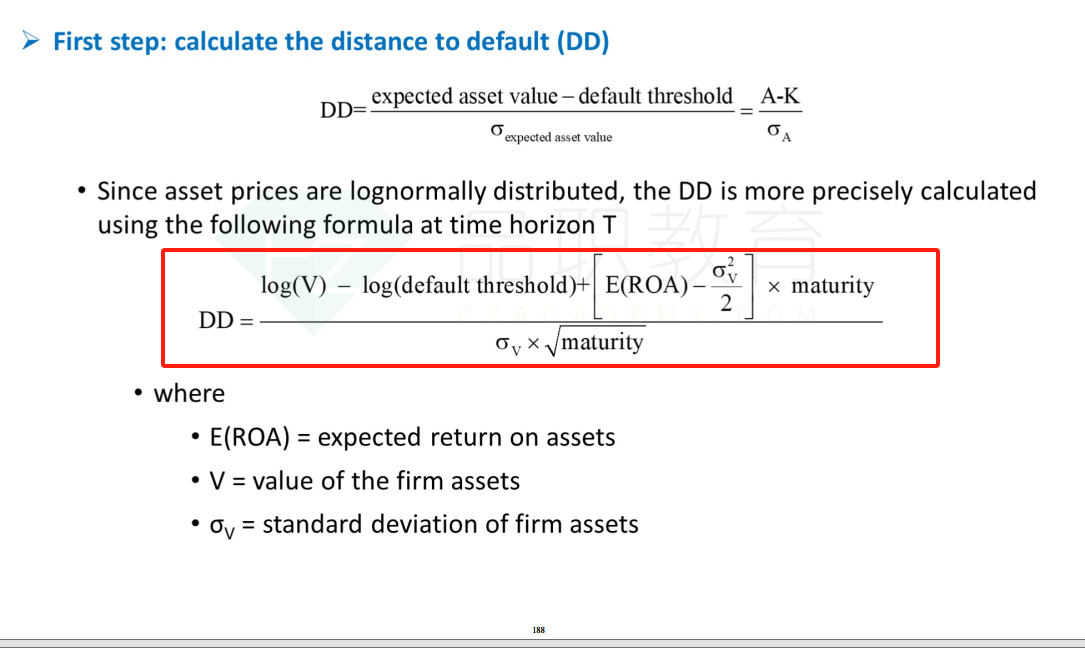

对的,这个简略我觉得有点tricky,需要通过题目给的已知条件去判断用哪个公式。

所以这题其实出得不是特别好,首先题目里写的是用merton model去解决问题,但是merton model的概念里是没有DD的,KMV才有,所以题目其实最后用的是KMV。

但是条件上又没有给那么细的条件,于是题目最后的问题里写的是approximation fomula。然后解析里又用了复杂版的KMV公式,(因为认为只有1年时间比较短,短期的收益率项又减掉0.5的波动就定成0了,这个是纯因为题目没给条件做的简化)再忽略收益率做成一个Ln版的简化KMV求DD的公式,搞得看起来很费劲。