这个题详细解析,D不是mvo的方法吗

Tina_品职助教 · 2023年11月06日

嗨,从没放弃的小努力你好:

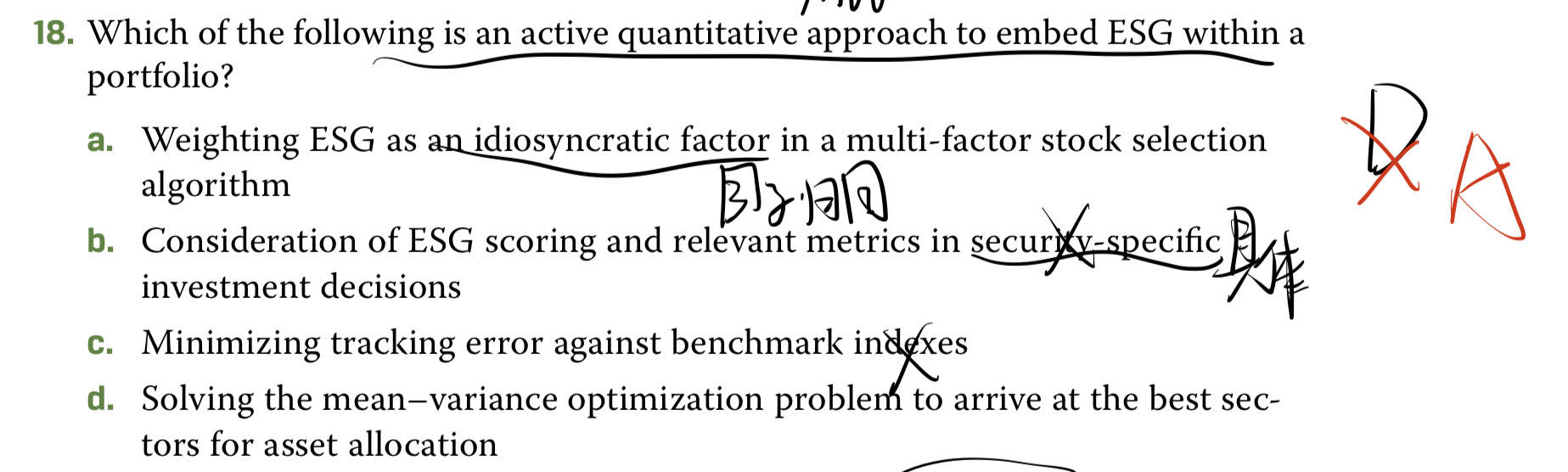

题目要求是在构建投资组合时,哪种方法属于将ESG因素作为一个主动量化方法来嵌入的方式。选项D提到的“解决均值-方差优化问题以得出资产配置的最佳权重”,确实是一个被广泛使用的投资组合构建方法,通常被称为均值方差优化(Mean-Variance Optimization,MVO)方法。这个方法的核心是在给定的预期收益下最小化投资组合的方差(风险),或者在给定风险的情况下最大化投资组合的预期收益。

然而,单独的MVO方法并不特定于ESG因素,而是一种更普遍的投资组合优化工具,可以包含各种不同的风险和收益因素。而题目问的是主动地将ESG因素嵌入到量化投资策略中,这意味着寻找的是一种特别强调ESG要素的策略。

选项A提到将ESG作为一个独特的因子(idiosyncratic factor)纳入到多因子选股算法中,这更符合题目要求。在多因子模型中,ESG因素可以作为一个与市场、规模、价值、动量等传统因子并列的因素,用来评估和选择股票,这是一种主动量化的方法,因为它主动地将ESG考虑为一个独立的影响因素,并在算法中对其进行量化处理。

因此,根据题干中的要求,“主动量化方法来嵌入ESG因素”,A选项更加贴切,它直接将ESG作为量化分析中的一个独特因子,而D选项只是说明了一个不特定于ESG的通用优化框架。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!