NO.PZ202005110200000604

问题如下:

要求(4)分别计算甲公司20×3年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理,编制结转固定资产的会计分录。

解释:

(4)20×3年专门借款的资本化期间为1月至3月(3个月),因此应资本化的利息费用=(2919.75+25.19)×6%×3/12=44.17(万元);

20×3年甲公司占用的仍为这两笔一般借款,则20×3年一般借款平均资本化率与20×2年相同,为6.6%;20×3年所占用一般借款本金加权平均数=(1000+1600+1400+1200-2919.75)×3/12=570.06万元;资本化期间为1月至3月(3个月),因此20×3年一般借款利息资本化金额=570.06×6.6%=37.62(万元)。

综上,20×3年借款费用资本化金额合计=44.17+37.62=81.79(万元)

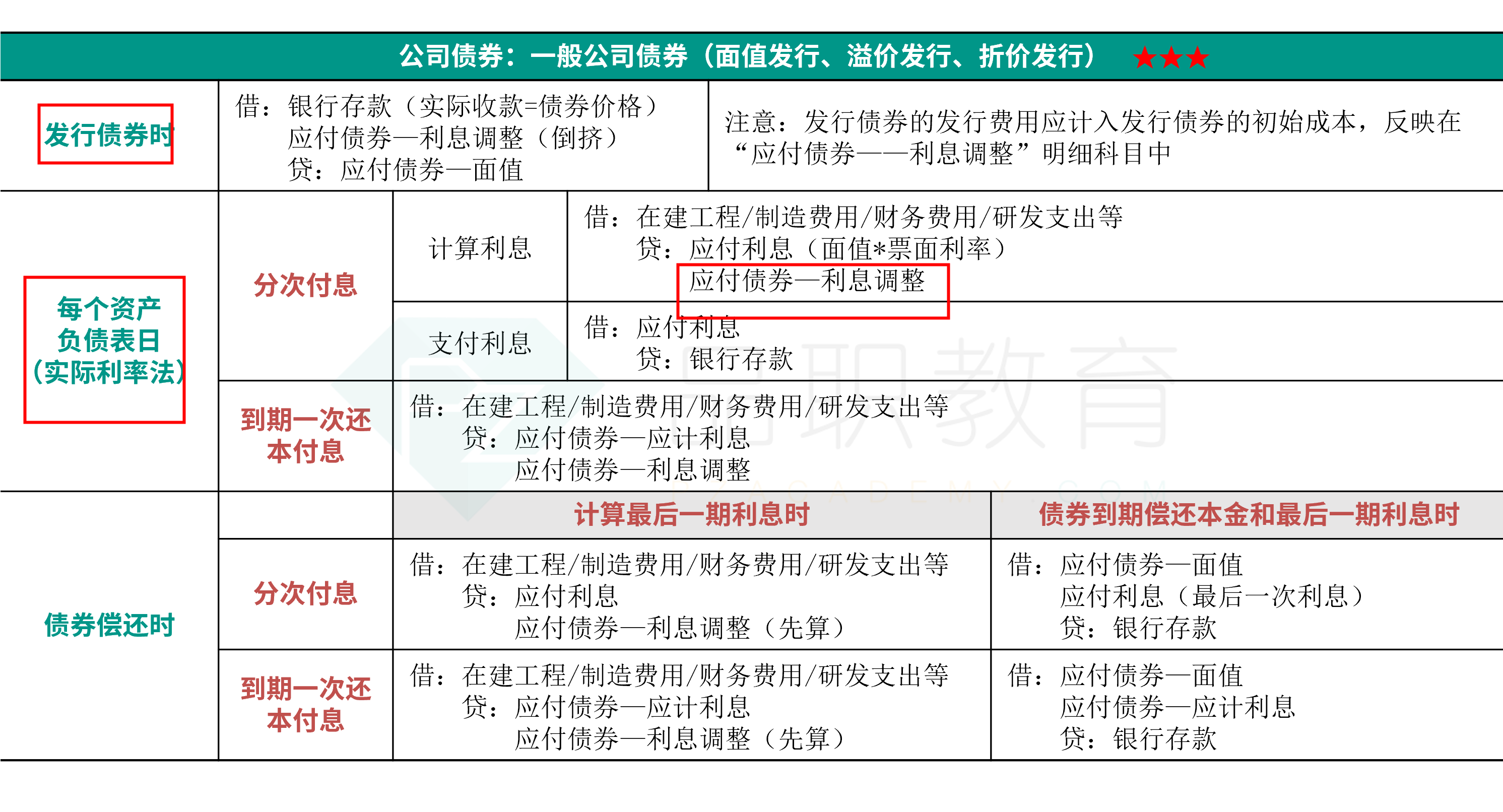

相关会计分录为:

借:在建工程 1 200

贷:银行存款 1 200

借:在建工程 44.17

贷:应付利息 37.50(3000×5%×3/12)

应付债券——利息调整 6.67

借:在建工程 37.62

贷:应付利息 37.62

借:固定资产 5 361.33(4000+79.54+1200+44.17+37.62)

贷:在建工程 5 361.33

老师专门借款的本金需要加上25.19万元,怎么理解?