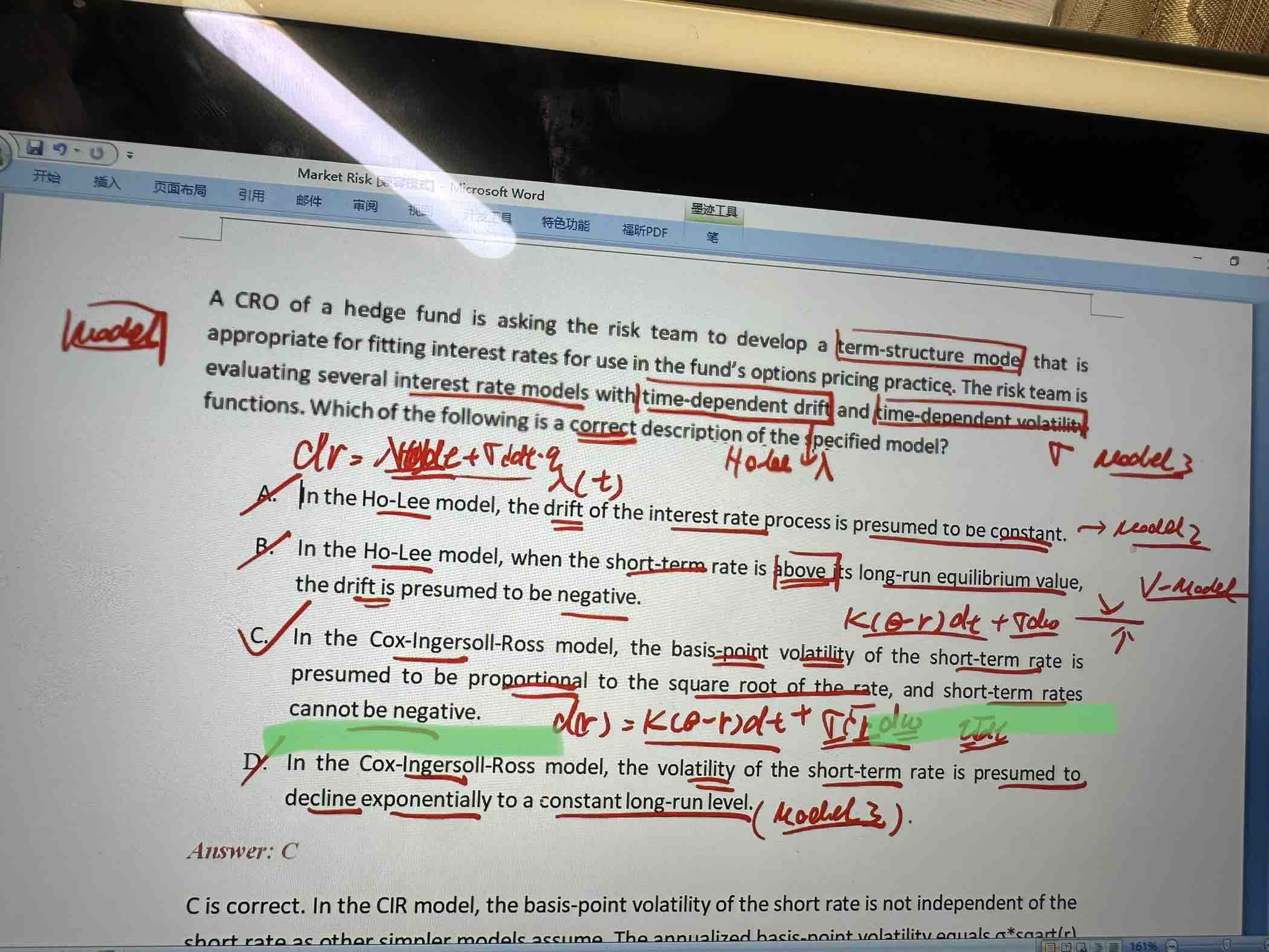

C为什么短期利率不为负?

李坏_品职助教 · 2023年11月04日

嗨,从没放弃的小努力你好:

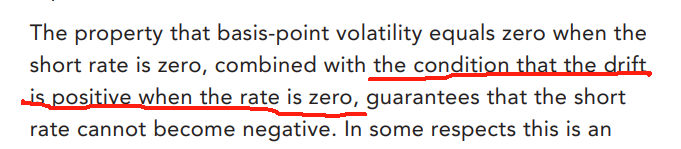

CIR模型:

CIR模型假设年化的volatility = sigma * 根号r,当r降低到0的时候,利率的volatility就变成0了,也就无法继续降低到负数。

此外,即便短期利率降低到0,前面的Drift依然是大于0的,所以利率还是大于0.

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Kathy苏苏 · 2023年11月05日

“即便短期利率降低到0,前面的Drift依然是大于0的,所以利率还是大于0.”为什么drift是大于0?