pzqa35 · 2023年11月03日

嗨,从没放弃的小努力你好:

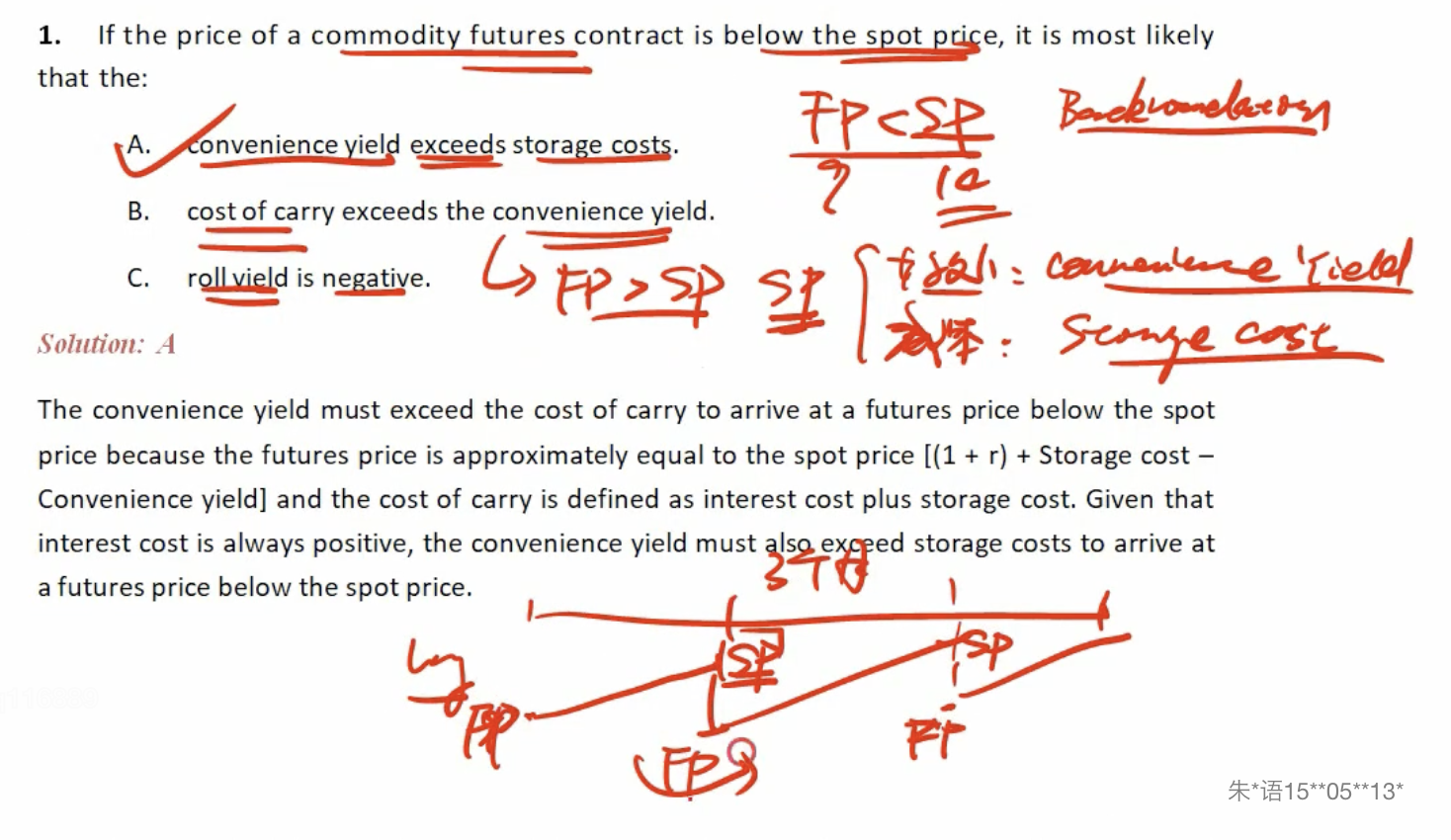

roll yield=spot price - futures price,它是用来衡量现货价格与期货价格之间的关系。如果期货价格大于现货价格,被称为contango,roll yiled为负数;如果现货价格大于期货价格,被称为backwardation,那么roll yield为正数。

在到期日,期货价格等于现货价格是由于期货市场的参与者构成决定的,期货市场参与者除了投机者还有现货市场产品需求者和商品生产者,当期货和现货价格之间出现不正常的价差时,现货市场产品需求者和商品生产者就会把握就会做套期保值和套利交易。假设一个极端的情况,今天到期的一份期货合约是5块钱,可以买一斤大豆,但是现货市场大豆是6块钱一斤,那我可以今天立马买了期货合约交割,让对方以5块钱卖给我,我再去市场上卖6块钱,这就产生了套利。所以在到期日,期货价格是等于现货价格的,否则就会产生套利,无数的套利活动最终也会让差价消失。

----------------------------------------------加油吧,让我们一起遇见更好的自己!