老师,您好,这个地方有点不太明白。

vega是postive,只针对long position吗?如果是short postion的话,而其实也应该是volatility越大,它的可能性和潜能也越多啊,越敏感才对吧?和long position相对应才对,都是volatility越大 越敏感吧?

李坏_品职助教 · 2023年11月02日

嗨,爱思考的PZer你好:

期权(无论是call还是put)多头的vega都是大于零,而期权空头的vega都是小于零的。

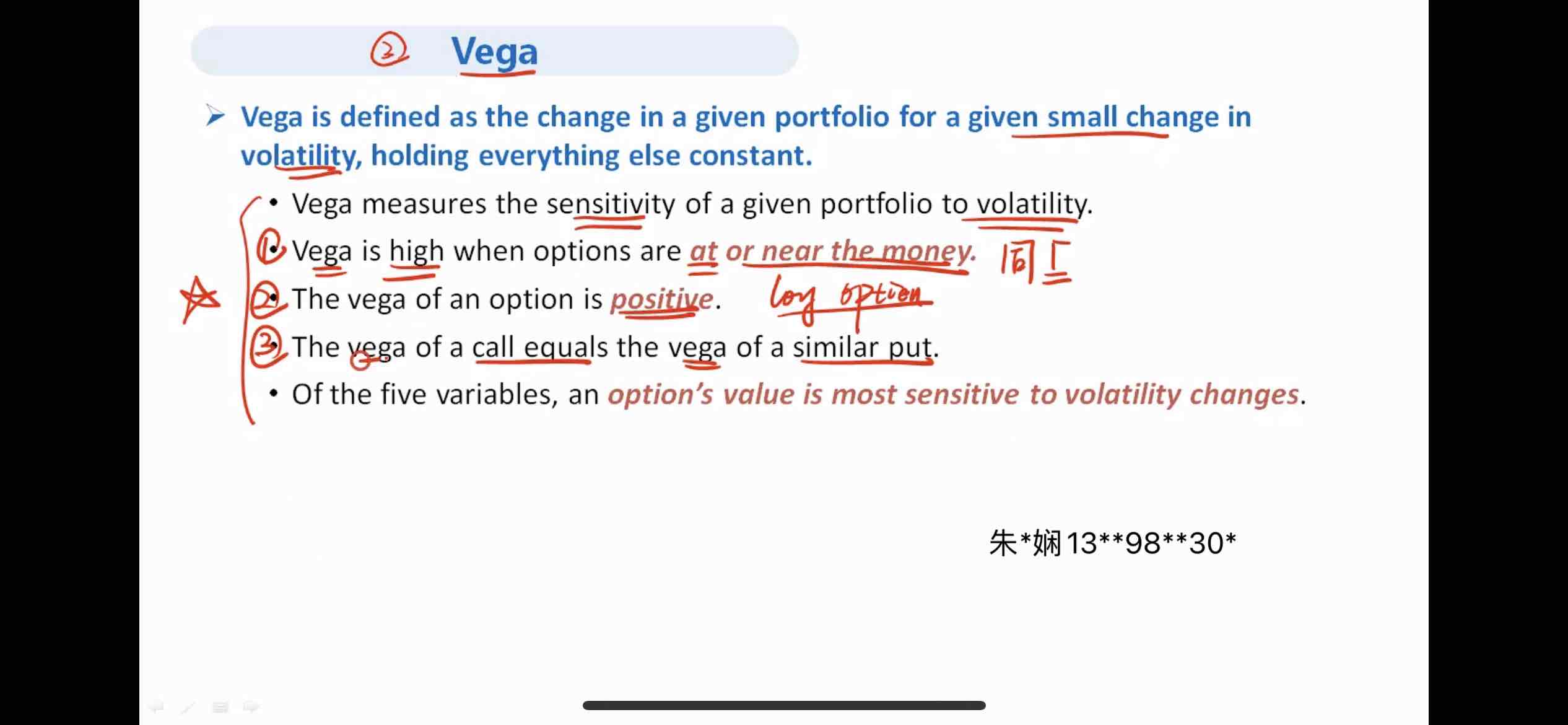

vega的定义是:期权价格相对于股票标准差的一阶偏导数。

如果你卖出了一个期权,那么股票波动率越大,期权价值越可能飙升,你作为期权的空头,就越可能亏钱。所以期权空头的vega是负数。

----------------------------------------------努力的时光都是限量版,加油!

succi_z · 2023年11月02日

Deep In-the-money European Put有没有可能vega是negative呢?和theta逻辑一样,就是现在已经是最佳行权机会了,可是无法行权,而波动率越大,对我来说并不是一件好事,我就希望在到期日之前 都维持这种deep in the money的状态。有没有这种可能性呢?