老师讲解之余,可不可以把基础班讲义对应位置也放上来,找不到知识点了

pzqa35 · 2023年11月02日

嗨,努力学习的PZer你好:

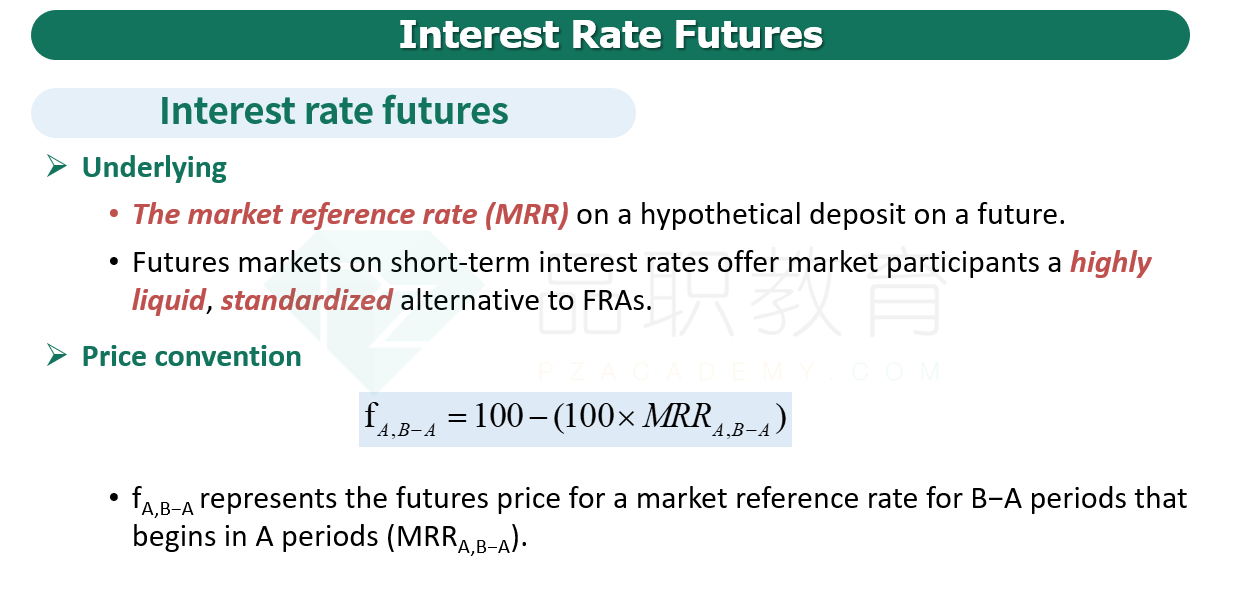

这道题考察的是interest rate futures的报价以及与FRA的不同。FRA是forward,long方最终的结算就是MRR-FP(0),FP(0)是在0时刻签订合约时约定好的initial forward commitment rate。所以A和B选项说的都是FRA的结算方式。但是对于interest rate futures的结算方式并不是这样,而是每天进行报价并进行日结,报价方式就是f=100-100*MRR,所以当MRR下降时,报价就会上升,C选项就是对的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!