老师,您好,我看书上只介绍了有分红的美式看涨用binomial model的处理,如果是有分红的美式看跌呢?在第一期有分红时,是应该在S1+或S1-中加上Div还是减去Div呢?期初S0也要扣减PV(div payment)来构建二叉树吗?

李坏_品职助教 · 2023年10月31日

嗨,努力学习的PZer你好:

有点绕了我捋一下:

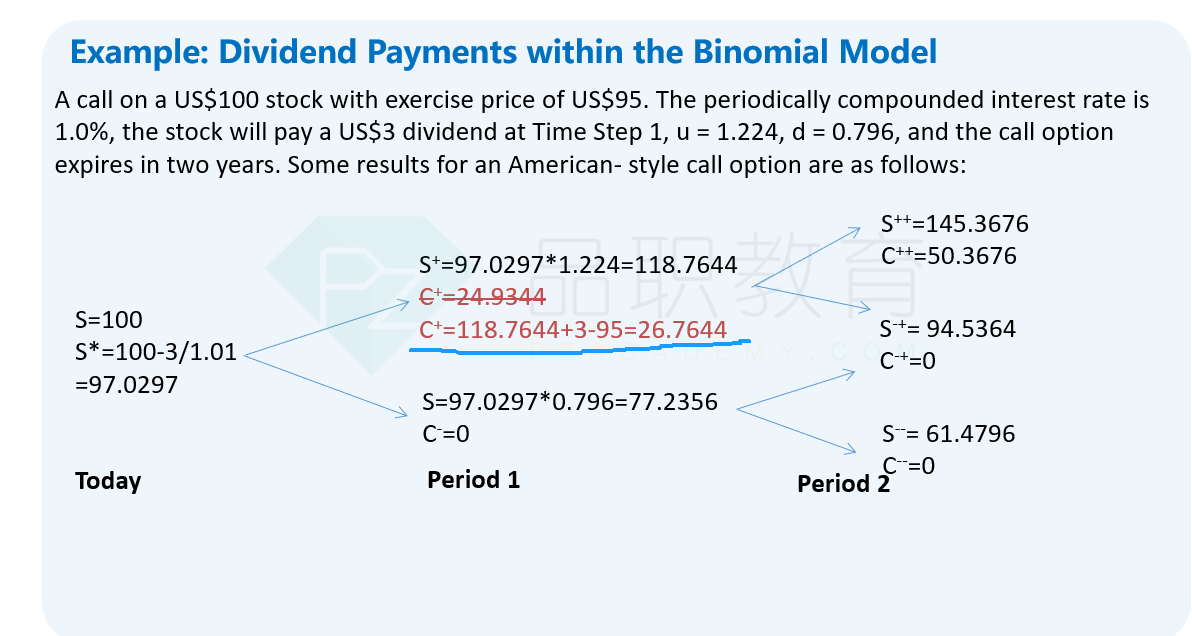

这里是call option提前行权的计算,call option是买入股票的权利,为了让自己更有利,可以在除息日之前买入股票,所以要加上3美元的div。

如果改为put option, 那是卖出股票的权利,为了让自己更有利,可以在除息日之后再买入。那么S+用118.7644,而S-应该是77.2356。也就是不需要加div(这里的S+和S-已经是从0时刻扣过了div了,也不能再扣减div了)。

所以总的原则是,让自己的提前行权更有利。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

succi_z · 2023年10月31日

对于put来说,应该是除息日之后卖出,价格下降更多,更为有利对吧?那其实在构建二叉树的时候,S0就是已经不包含PVD了,所以我们求出来的S1也是没有div的考量的,那对于美式put,在利息分配前后,其实就是只拿X-S1与二期折过来的p1进行比较就可以了吧?没必要X-S1-Div与二期折过来的p1比了吧?