开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

罗小惠🌟 · 2023年10月29日

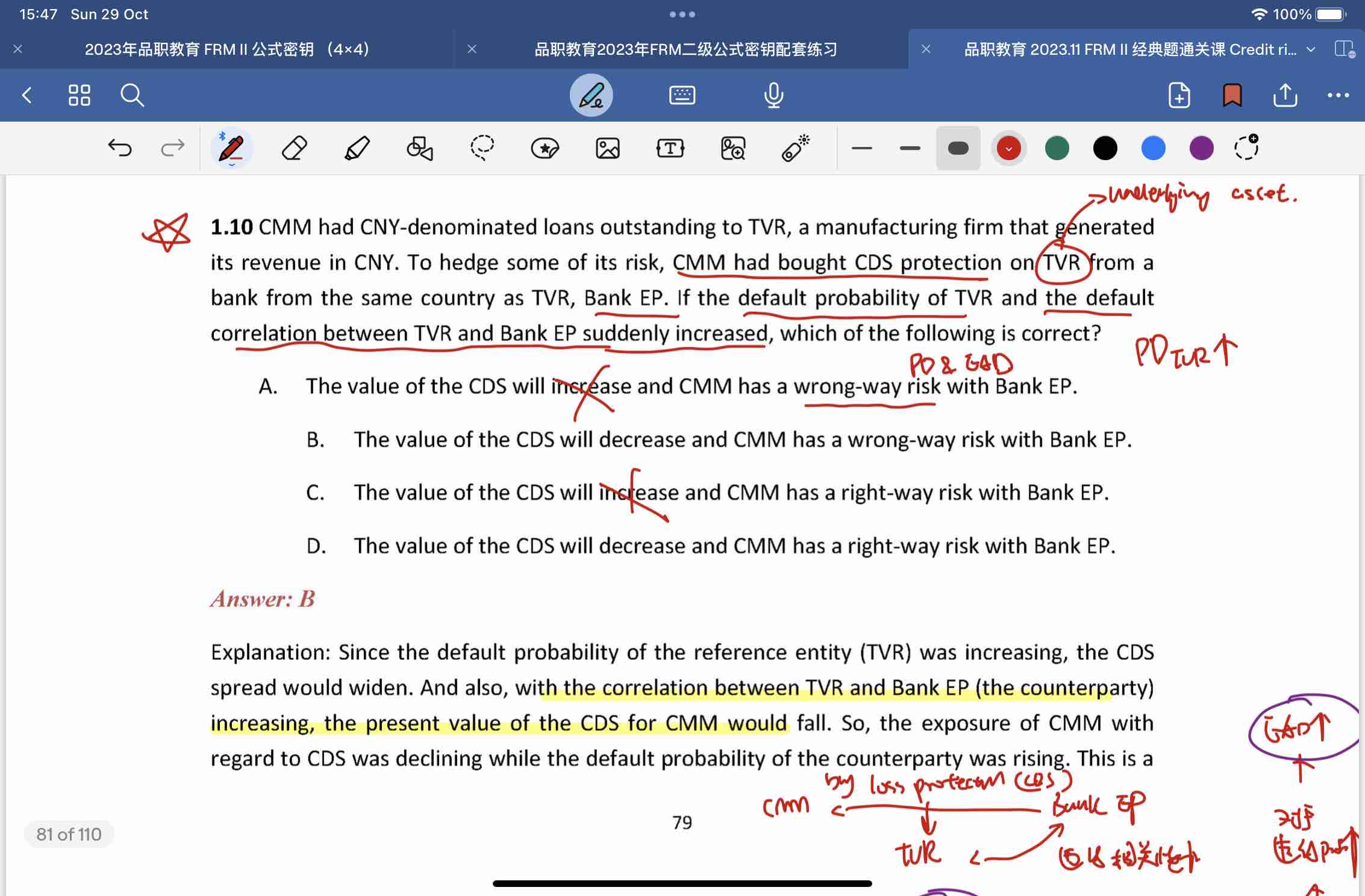

有答案讲义79页

能够理解为什么这里是wrong way risk,但是不懂。太能够理解为什么CDS的value会下降。 是因为underlying default PD上升还是因为Bank EP的违约可能性上升?

pzqa27 · 2023年10月30日

嗨,努力学习的PZer你好:

是因为Bank EP的违约可能性上升。

你想如果EP和TVR违约相关度不高时,当TVR违约时EP会进行赔付,但是现在违约相关度高了,EP也会同时违约,本来要赔付的钱不赔了,这个CDS的保障就形同虚设了,因此这个CDS就贬值了。

----------------------------------------------努力的时光都是限量版,加油!