NO.PZ202005190300000601

问题如下:

要求:

说明甲公司2×15年应进行的会计处理并说明理由(包括应如何确认及相关理由,并编制会计分录)。

解释:

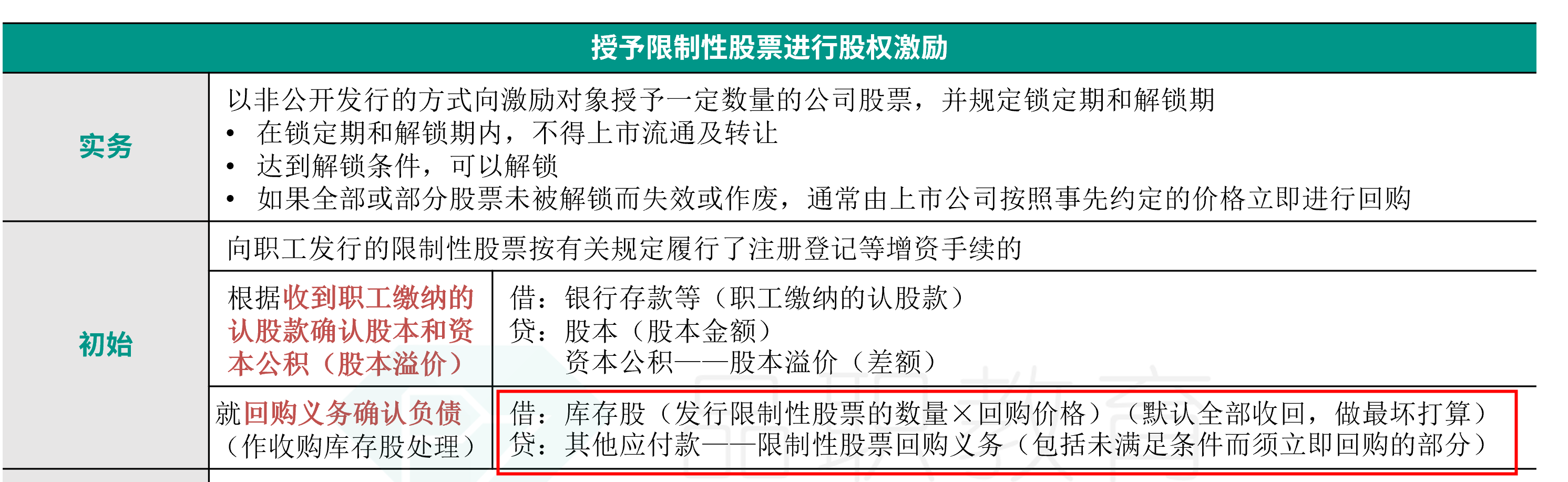

甲公司所授予高管的限制性股票应作为股份支付处理,取得高于支付的价款应当确认为负债。

借:银行存款 1 500

贷:股本 300

资本公积 1 200

借:库存股 1 500

贷:其他应付款 1 500

借:管理费用 500 (30×10×(10-5)/3=500)

贷:资本公积 500

理由:被授予日有关限制性股票的市场价格高于高管实际支付的价格,其差额未来3年内应作为股份支付费用计入相关期间损益。对于取得的限制性股票,因未来期间在没有达到行权条件时甲公司将以原价回购,不符合权益界定,应作为金融负债。

借库存股1500这套分录没看懂,怎么来的,麻烦老师解释一下