请问如上

王琛_品职助教 · 2023年10月30日

嗨,努力学习的PZer你好:

1

这道题是资本投资章节课后题第 18 题,考点是实物期权,要求计算含权项目的 NPV,思路是先计算不含权项目的 NPV,然后再加上期权价值

老师在基础班中,也举了一道相似的例题(案例背景相同,只是改了数字)

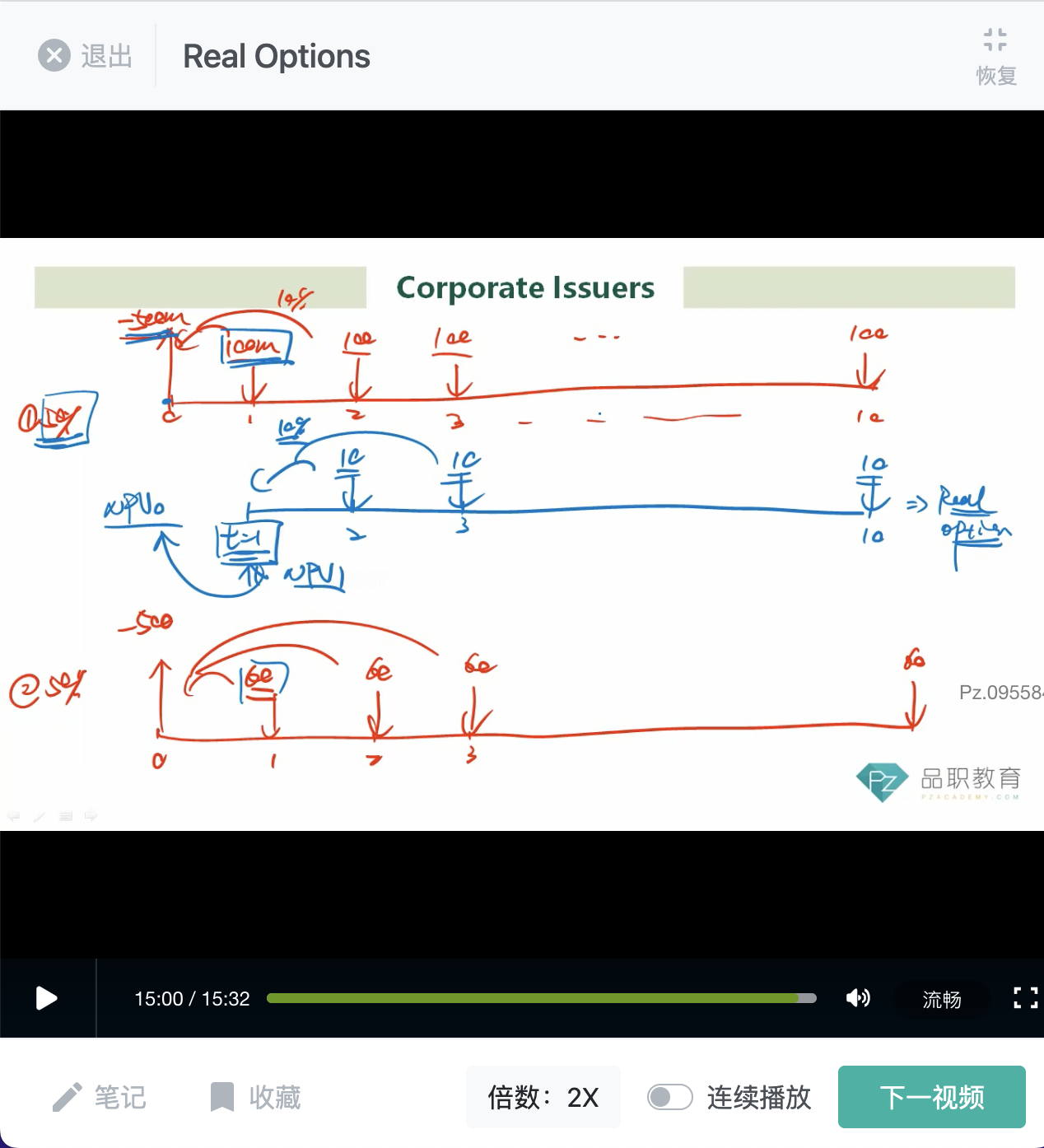

解题的关键,在于理解现金流,所以核心就是老师的下面这张墨迹讲义(P203,只是思路参考讲义,数据还是要用本题的哈)

2

因为同学已经理解了不含期权的 NPV 的计算,所以下面,我们就重点讲解包含期权的 NPV 的计算

图形即墨迹讲义中「蓝」色的现金流图

思路有两种,第一种是直接站在零时刻,使用 NPV 公式计算现值

第二种是先折现到第一年末,再折现到零时刻,也就是同学第一张截图中列出的红色的笔记

思路的区别,仅在于具体按计算器时,第一种方法使用的是第二行,第二种方法使用的是第三行

3

先看同学截图中的思路(上述的第二种思路),同学的现金流画的是对的,计算思路也没有问题

首先,计算第 2 至 10 年每年 5 的现金流,折现到第一年末的现值

即:N = 9,PMT = 5,I = 10,FV = 0,得到 PV = -28.795119

考虑到计算器第三行的计算逻辑,我们去掉负号,调整现值为 28.795119

然后,再将第一年末的现值,折现到零时刻

28.795119 / (1+10%) = 26.177381

最后,因为高需求发生的概率只有 50%,所以还需要将零时刻的现值乘以 50%

即:26.177381 x 0.5 = 13.088690

4

下面看第一种思路:直接站在零时刻,使用 NPV 公式计算现值,计算器按法如下

清零 (CLR WORK)

CF0 = 0 (执行期权,根据题意,无需额外投入)

C01 = 0 (执行期权,第一年末没有额外的现金流)

F01 = 1

C02 = 5

F02 = 9 (从第二年至第十年,一共是 9 笔现金流)

I = 10

CPT NPV = 26.18

接着,因为只有需求旺盛才执行期权,所以乘以 50% 的发生概率

50% x 26.18 = 13.09

即期权的价值,站在零时刻,是 13.09 million

可见,两种方法的结果是一样的哈,只不过第二种方法是先折现到第一年末,再折现到零时刻,相比第一种方法,可认为是多了一步

----------------------------------------------努力的时光都是限量版,加油!