嗨,从没放弃的小努力你好:

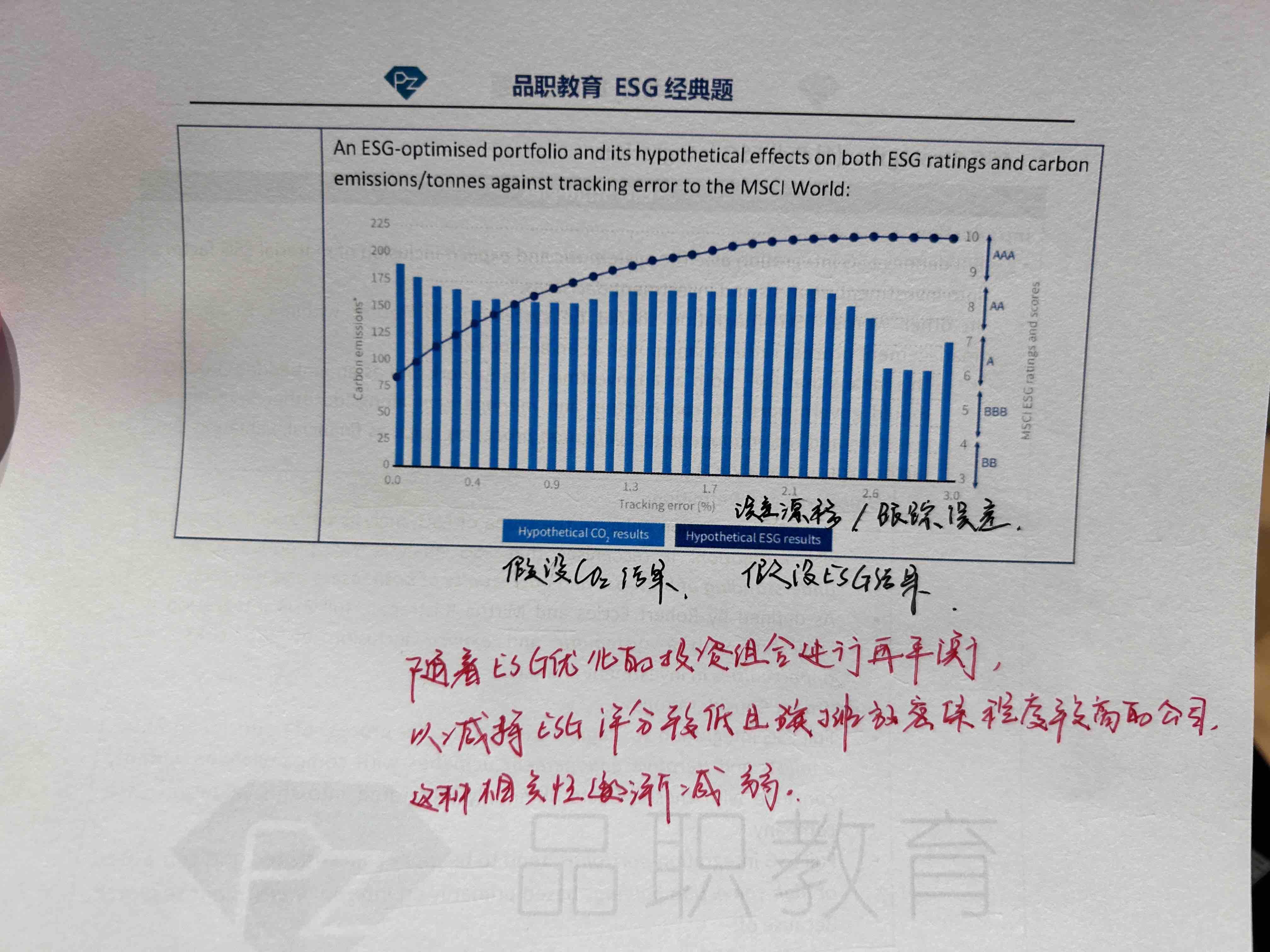

- 这个图表中提到,当投资组合针对多个因子进行优化,特别是绝对数据(例如碳排放的约束条件)和主观排名(例如ESG评级的约束条件)的组合时,可能需要接受更高的主动风险才能达到两个目标。这意味着为了实现某些目标,如更高的ESG评分或更低的碳排放,投资组合可能需要承受更高的跟踪误差。

- ESG评级这个约束条件和跟踪误差的关系很明确,组合里对ESG评级的要求越高,组合与基准的跟踪误差越大。

- 再看碳排放这个约束条件,可以大致分成三段来理解。

- ①在第一段,也就是跟踪误差在前100个基点时,轨迹表明ESG分数逐渐增加与碳排放降低之间存在某种相关性,随着ESG评级的提升,碳排放的绝对数值在下降。

- ②第二段,继续优化ESG评级,此时的碳排放绝对数不再继续下降而是保持在175左右的状态,这就是同学红笔记下来的相关性逐渐减弱的意思,这里的相关性指的是ESG评级和碳排放之间的相关性。(这种现象出现的原因可能是剔除的ESG评级低的公司是一些金融公司,这些公司本身也没什么碳排放,剔除这些公司后,组合ESG评级有提升,但是组合的碳排放量是没有下降的)

- ③第三段,再继续优化ESG评级,剔除更多ESG评级差的公司,整个组合的碳排放大幅下降,但此时组合跟基准的跟踪误差就更大了。

- 这张图主要想表达的就是主句结论:While an ESG-optimised portfolio can carry early, advantageous effects when taking into account a combination of absolute carbon emissions data and subjective ESG rankings, investors should recognise the trade-offs against drift in tracking error.也就是说在对ESG投资组合进行最优化的时候,几个约束条件之间互相影响,到底是追求更高的ESG评级还是更低的碳排放还是更低的跟踪误差,这个是要权衡一下的。

----------------------------------------------

努力的时光都是限量版,加油!