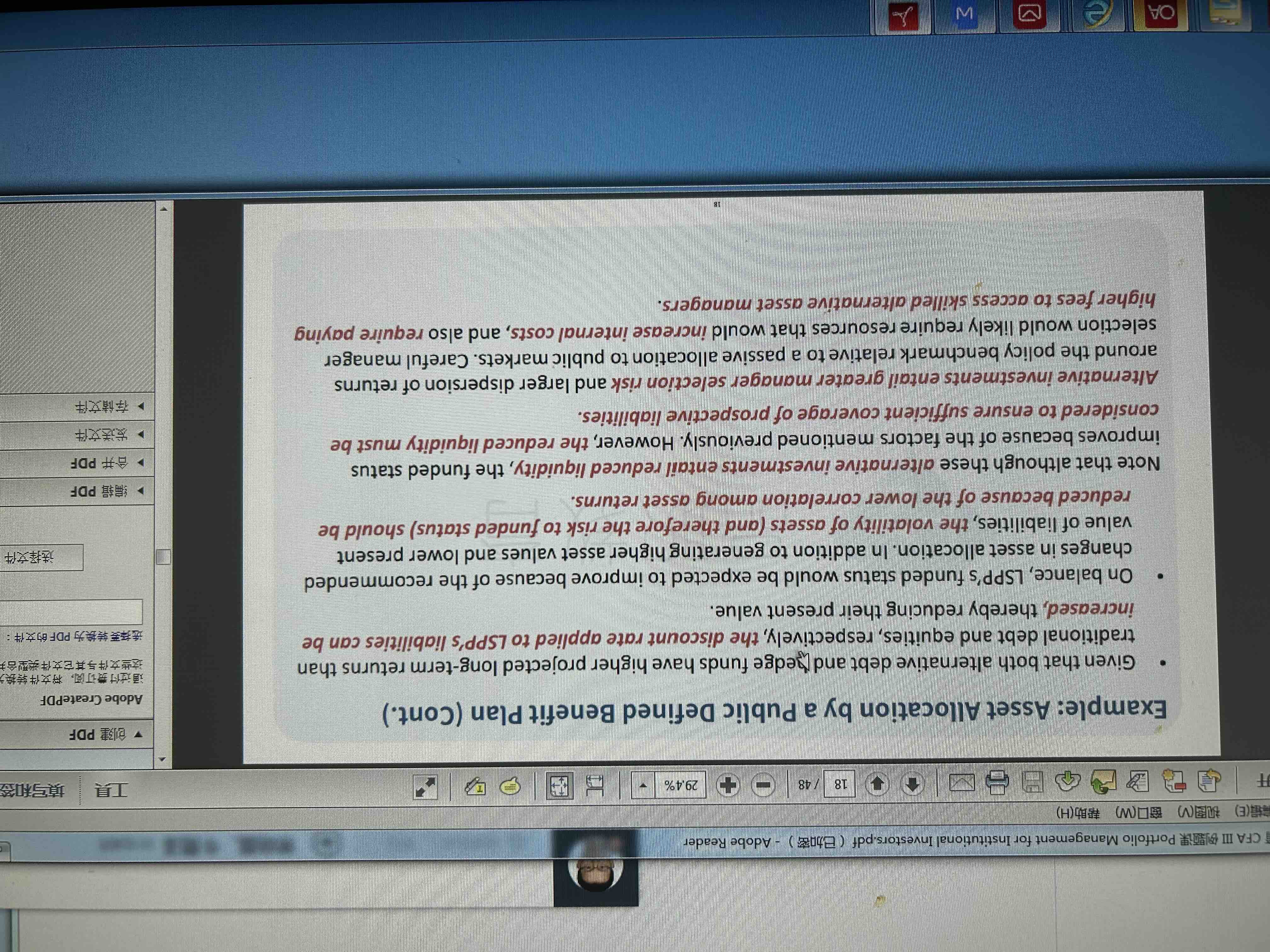

Pension plan的例题中提到衍生品提供了更高的return ,liability就可以用更高的折现率,二者什么关系

lynn_品职助教 · 2023年10月25日

嗨,努力学习的PZer你好:

Pension plan的例题中提到衍生品提供了更高的return ,liability就可以用更高的折现率,二者什么关系

DB Plan使用的就是咱们三级固收学的ALM的方法,就是资产Cover负债的方法。

在Pension里面,是先有Liability,然后使用一定的折现率,将未来的obligations折回到现在时刻,PV负债

负债的现值,和当前养老金账户资产的现值进行比较,判断Fund的Status.

PV Asset,就是当前公司资产账户里,实实在在的投资,市场价值已知;

PV liability,是将未来负债以Discount rate折现回来,得到的负债现值;

PV Asset 与 PV liability之间的大小,确定Fund status.

如果状态是Underfunded,为了使得Pension达到Fully funded,要么公司需要有较大的Contribution;要么资产需要实现一个较高的回报率,弥补不足。

所以,折现率的大小很容易影响到Fund的Status,如果折现率过低,Liability折回来很大,养老金账户的资产是公司实实在在投资的资金,进行对比,Fund很容易Underfunded。

如果要达到Fully-fund,公司需要的Contribution很大。

换个思路理解,折现率很低时,负债现值较大,如果养老金要达到Fully-Funded状态,公司现在需要准备的资产较多,并以这个较低的折现率进行复利,将来满足负债。

折现率太大,算出来的负债现值很小,公司养老金账户里投资的资产比较容易就大于负债现值。

换个思路理解,以较高的折现率折现,公司只要准备较少的资产就可以达到Fully-funded,但同时意味着当前这个资产现值必须要以这个较高的“折现率”复利到未来,才能达到Liability的值。但这个较高“折现率”能否实现就存在问题。所以折现率给的太大,未来很容易资产不能满足负债支出。

实际上对Liability的折现率有一定的要求,比如二级是用同期高质量公司债的收益率,三级机构IPS指定了用同期国债的收益率。

不过我们这道例题就是想告诉我们,现在资产可以赚到更高的收益率,那么折现率就可以更高。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!