请问图里画圈⭕的话,

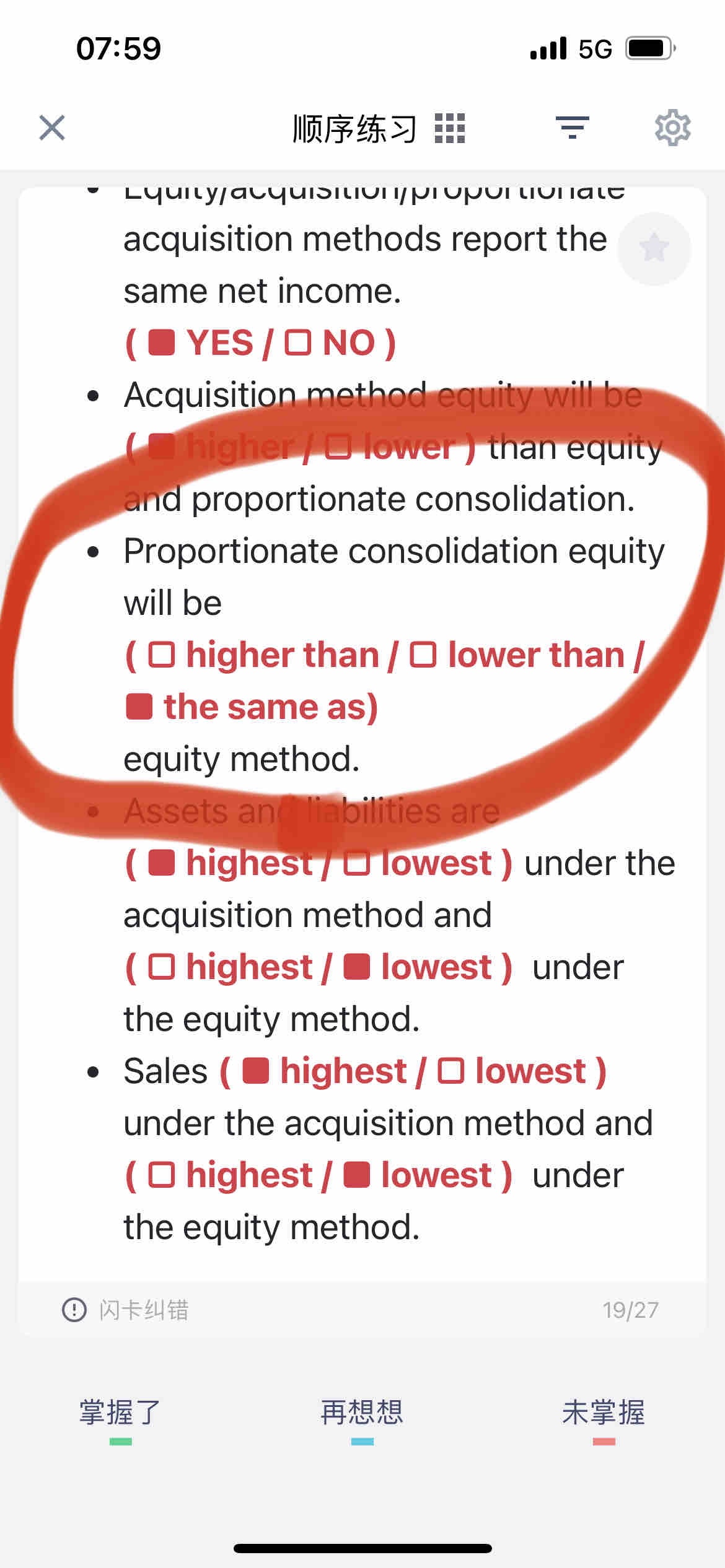

Equity法下,investments在资产里面一项合并,对权益没有影响。

Proportionate 合并下,子公司权益按照母公司持股比例计入母公司资产。

这么来说,我认为proportionate的权益大于equity法下的权益。为啥这里写的是【the same 相同】的呢??

王园圆_品职助教 · 2023年10月24日

同学你好,proportionate和acquisition是有很大不同的

前者花了50%的净资产的钱,就只合并50%的净资产,B/S就平衡了

而后者花了50%的净资产的钱,但会计准则规定合并100%的净资产,所以此时就发现B/S不平了,多了50%的净资产需要平衡,所以就需要放在Equity里面的minority interest=50%——这样就是cash:-50%资产,Asset+100%子公司净资产,Equity:+50%MI——B/S平衡了

明明要加油 · 2023年10月24日

老师,我通过反复阅读您的回答,我发现一个重要的点,就是支付现金及等价物也好,收购子公司也好,都是针对的是子公司的【净资产】来说的。也就是在针对子公司的equity部分来说的。例如子公司equity等于1000元: 那么在proportionate的方法下,我花了500cash买入子公司50%的净资产,母公司cash减少500,然后并入子公司50%的资产+50%的负债。子公司50%的资产+50%的负债 相互轧差以后,就是母公司资产负债表左边增加了子公司50%的净资产500,这部分和减少的cash抵消了,所以母公司B/S表里面equity不变。

明明要加油 · 2023年10月24日

这样总结的话: equity方法下,母公司B/S表右侧负债和所有者权益都没变化;proportionate方法下,母公司B/S表右侧负债可能会有变化(如果子公司有负债的话),但是母公司所有者权益无变化。 equity方法和proportionate方法,母公司合并报表的时候,都不影响母公司B/S表右侧的所有者权益。 请问我总结的对吗?

王园圆_品职助教 · 2023年10月24日

同学你好,为了方便理解,我们可以举个简单的例子

假设子公司没有负债,只有asset,那asset=equity

现在假设收购50%的子公司,没有GW

Proportionate 方法下,合并报表只合并50%的子公司资产负债,合并报表cash减少50%用来购买子公司资产的钱,同时子公司50%的资产并入合并报表asset——此时已经实现B/S平衡了,合并报表Equity根本没有任何变动

这个Equity方法下,母公司报表cash减少50%用来购买子公司资产的钱,同时investment项目计入50%的子公司Equity(也就是asset)的金额,同样实现B/S平衡了——母公司Equity也没有任何变动

所以两种方法Equity都没有增加变动,两者一样大

明明要加油 · 2023年10月24日

equity方法下, 一项合并,我知道,只是母公司资产负债表的一加一减,增加investment减少cash。对于母公司的权益部分不影响, Proportionate 方法下,我不明白。子公司的equity为啥不需要合并呢?我想不明白。如果有负债的情况下呢?