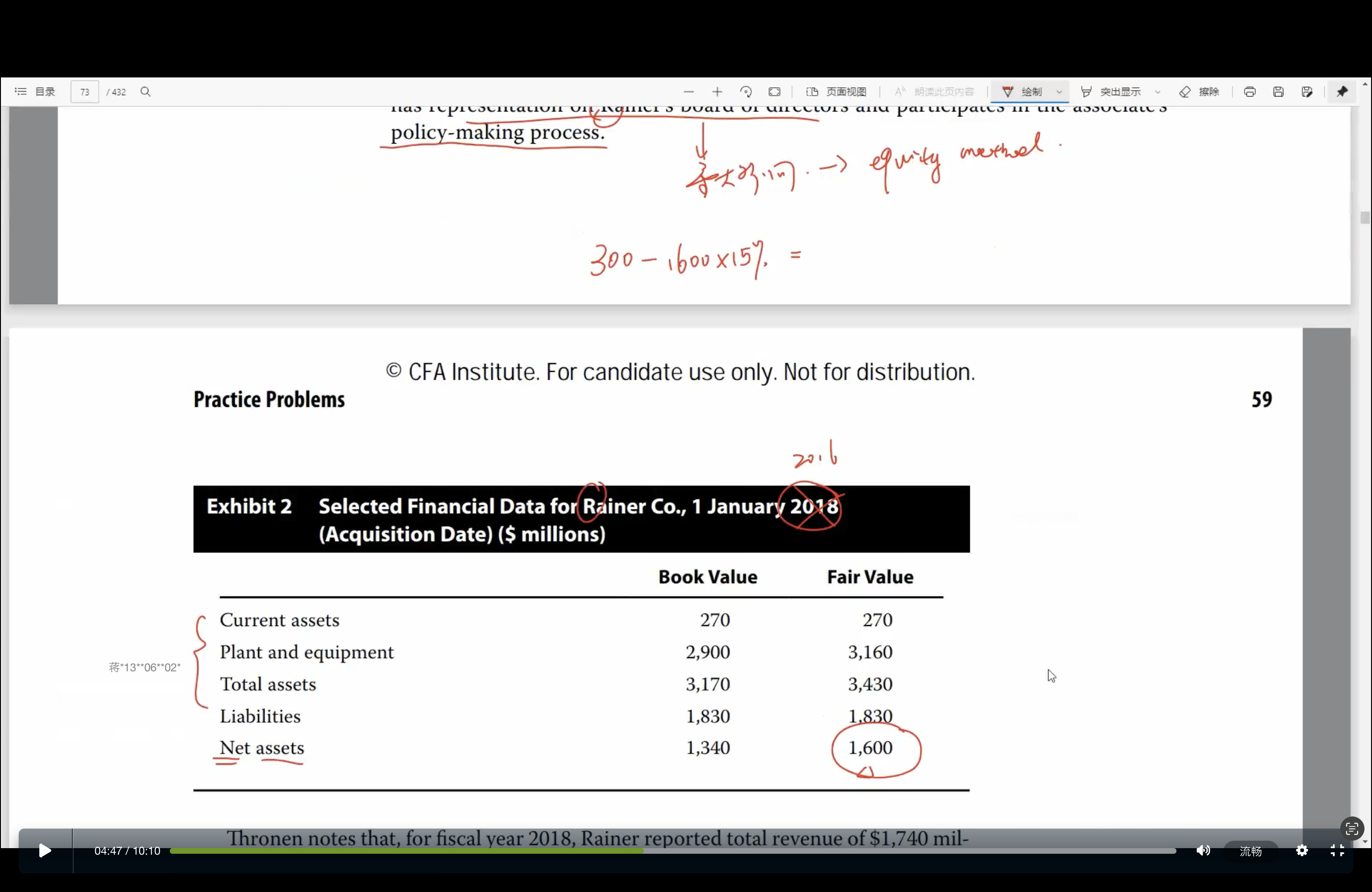

请问老师这道课后题,老师讲的时候提到了可辨认的净资产

如果这个报表里【fair value列】有goodwill项(例如100),那么计算的时候应该从1600里面减去以后,再乘以公司获得的15%股权。

也就是(1600-100)*15%=225是母公司购买的可辨认净资产,再用300减去225=75是母公司这笔投资的goodwill是吧?

王园圆_品职助教 · 2023年10月23日

同学你好,goodwill的计算,无论是equity method还是acquisition method都是一样的,都是可辨认净资产的fair value 小于母公司的购买金额的部分,直接计入goodwill——不同的是,Equity method下,这个goodwill是不单独作为一项资产列示在母公司的报表上的,而是也属于investment的一部分;而acquisition method下则需要单独列示这个Goodwill在母公司的单体报表以及合并报表上,和invesment是分开列示的

同样I/S表在equity method和acquisition method下本质合并的都是子公司的资产 fair value导致的各项费用,不同的是equity method是合并的最后计算完成的NI净值,而acquisition method下是将子公司的revenue和各项考虑了资产公允价值增值后的调整后费用一项一项计入I/S表(相当于把NI展开了写而已),最后再减去归属于少数股东的NI后得到”归母净利润“(归母净利润就对应Equity method下的母公司的总NI)

王园圆_品职助教 · 2023年10月23日

同学你好,是的,你的理解完全正确

明明要加油 · 2023年10月23日

我最开始的提问,是不是仅限在equity method下,可辨认净资产的fair value 小于母公司的购买金额的部分,是计入goodwill。子公司账面的book value和子公司fair value之间的差值,大多数是固定资产、存货和无形资产的增值部分,需要在计算母公司利润的时候,从分享子公司利润里减去。

明明要加油 · 2023年10月23日

对于acquisition method 下B/S表里,每一项母、子公司资产的明细和负债的明细都一项一项合并进来,同时母公司investment 项目销掉,母公司权益里面增加子公司的少数股东权益。 对于acquisition method 下I/S表里,也是每一项母、子公司收入的明细和费用的明细都合并,然后最后得出NI净利润以后,再按比例减去归属少数股东权益的净利润,就是母公司合并子公司利润后的净利润。 老师您看我以上说的对吗