开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

齐王木木 · 2023年10月22日

17:03 (2X)

星星_品职助教 · 2023年10月23日

同学你好,

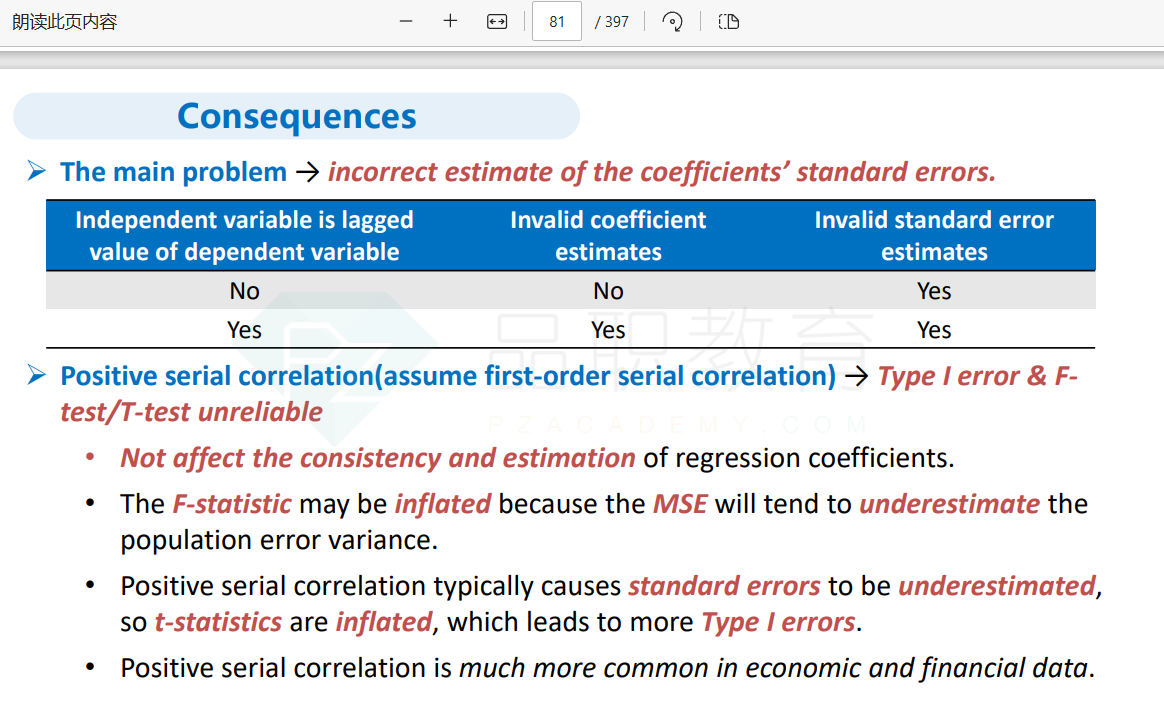

serial correlation有两种情况。当自变量中有因变量Y的滞后项时,会影响系数,这种情况只掌握到此即可。

当自变量中没有Y的滞后项时,不影响系数,所有的结论都是围绕着这种常规情况展开的。