NO.PZ2023091802000129

问题如下:

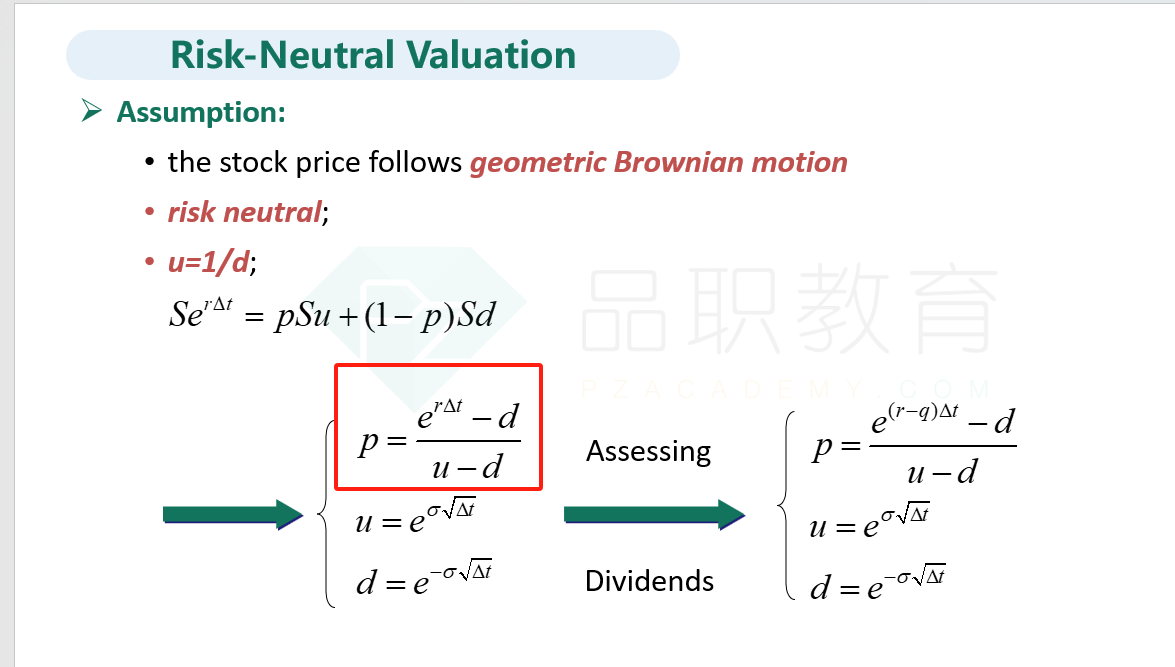

A stock is currently trading at USD 45, and its annual price volatility is 30%. The risk-tree rate is 1.5% per year. A risk manager is developing a 1-step binomial tree for a 2-year horizon. What is the risk-neutral probability that the stock will move down?

选项:

A.30%

B.43%

C.57%

D.70%

解释:

求此题的计算过程