开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Ellen · 2023年10月21日

02:04 (1X)

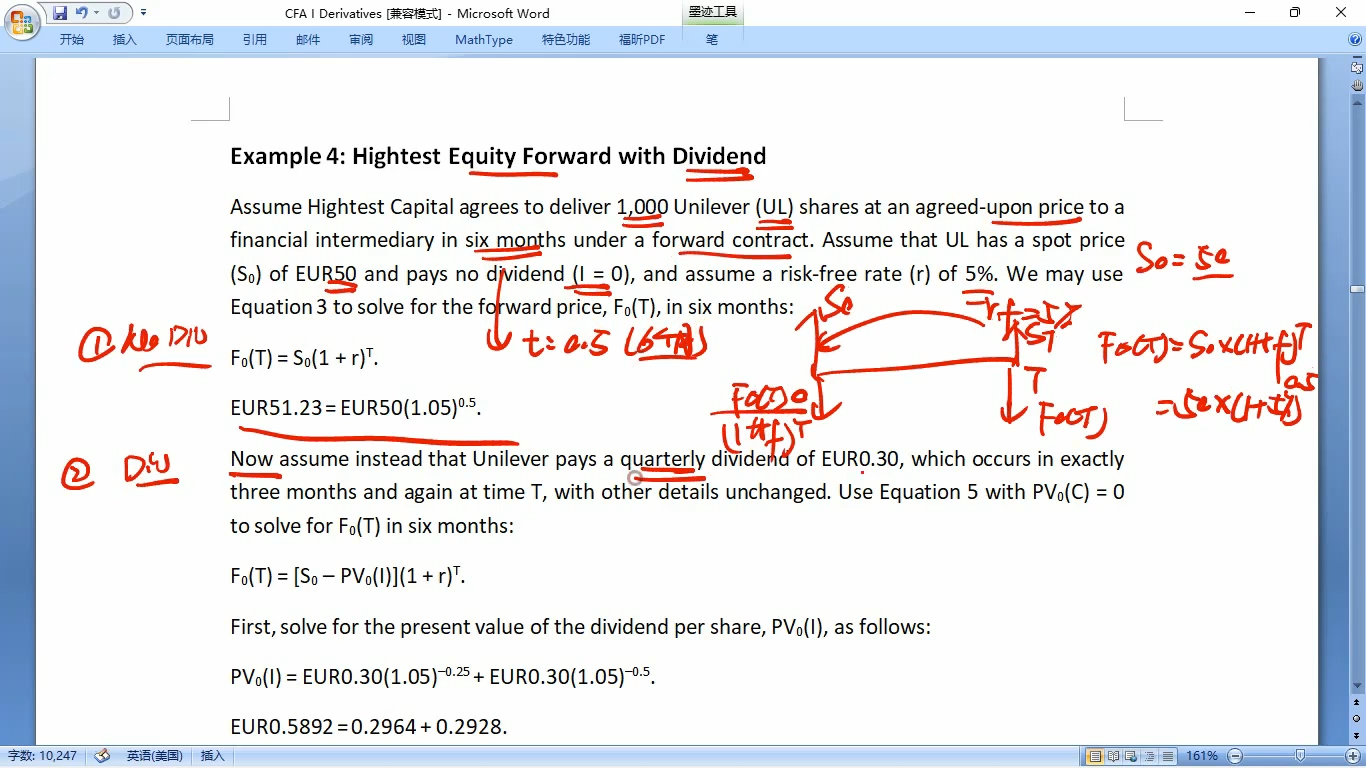

老师,请问这里的T=0.5, risk-free r = 5%, 应该是年化的吧,为什么不需要除2,变成2.5%

pzqa35 · 2023年10月23日

嗨,爱思考的PZer你好:

在0.5年前的现值,是直接使用5%的无风险利率,而不需要将其除以2,是因为5%年化表示的不只是每半年2.5%的简单利率,还有复利的效应。所以在计算折现因子时我们应该使用的是1/(1+5%)0.5.

----------------------------------------------努力的时光都是限量版,加油!