21:22 (1.5X)

不知道能不能够麻烦助教老师按照李老师列出的式子给出求解两个notional amount正确答案的过程。

DD仔_品职助教 · 2023年11月18日

嗨,努力学习的PZer你好:

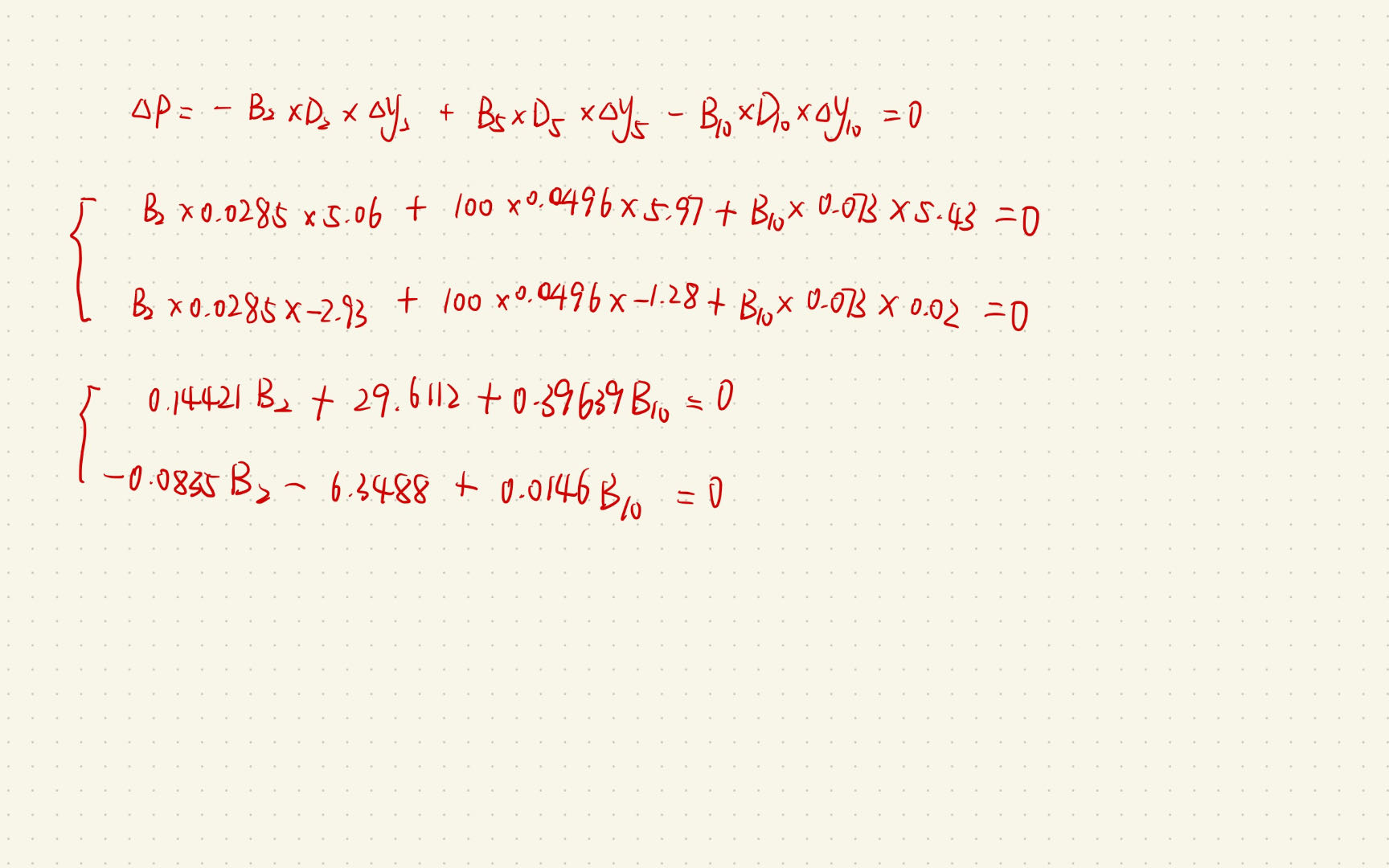

我们的目标就是想让利率变动时组合的变动=0,组合变动=每个资产的变动加总,每个资产变动=总额*duration*利率变动。

只要掌握一个原理那就是组合的思想,就可以轻松的写出这个式子啦

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

罗小惠🌟 · 2023年11月22日

老师我能够理解你说的这个原理,但感觉这只是解释这道题的第一部分,也就是每个资产应该投多少(dollar value), 但是我不能够自己掌握risk weight的求解方式,也就是所说的beta