加速折旧是怎么算的 ,8年的使用期但是是6年的折旧?

Carol文_品职助教 · 2023年10月19日

嗨,从没放弃的小努力你好:

学员你好,请问你是问这种题型么。

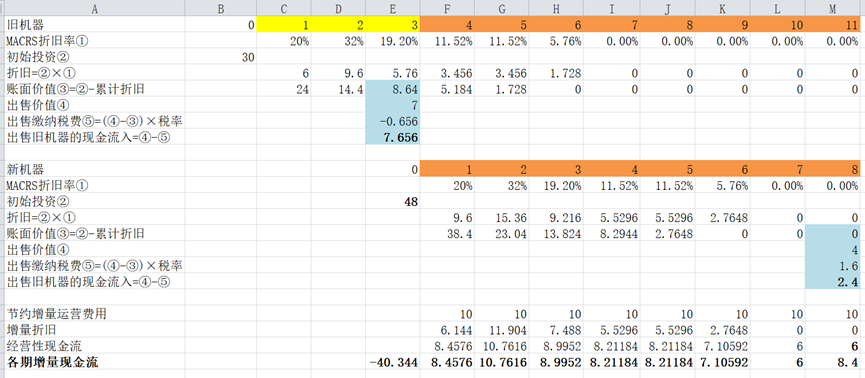

6.ilsudski煤炭公司正考虑用一种新的、更有效的机器替换两台已经使用了3年的旧机器。这两台旧机器能够在当前的二手市场上以7万美元的售价出售,但如果保持它们到使用期末,将没有任何最终残值。它们的原始折旧基数总共为30万美元,还剩8年使用时间,税法确认的折余残值总共为8.64万美元。这些机器适用改进的加速折旧系统(MACRS)折旧,它们是6年期财产类型的资产(各年折旧率分别为:20%,32%,19.2%,11.52%,11.52%,5.76%)

新机器的购买和安装需要资金48万美元,有8年的使用期,使用期期末预期有4万美元的残值。为了加速成本回收,该机器也被划归6年期财产类型的资产,由于很有效率,新机器预期每年能为公司节约增量运营费用10万美元。公司所得税税率为40%并且假定该项目在任何年份发生的损失,都可以抵免公司别的应税收入。请根据上述材料,列表计算:

(1)机器更换后8年中第1年,第4年、第8年的增量现金流入量分别是多少

(2)第0期的现金流出量又是多少? 【真题 •外经贸2019】

加速折旧系统(Modified Accelerated Cost Recovery System,MACRS)是美国税法中用于计算资产折旧的方法之一。MACRS通常用于美国企业和个人在报税时计算折旧开支。MACRS折旧系统与直线折旧系统相比,更侧重于前期加速资产折旧,以更好地反映资产的实际价值损耗。

MACRS折旧系统有以下主要特点:

具体的方法其实很简单,上面这道题已经告诉你折旧的比率,那么只要把固定资产原值去乘以这个折旧比率,就是当年的折旧额,比如固定资产原值是48万,那么第1年的折旧额=48*20%=9.6.以此类推(见下表第4行)

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!