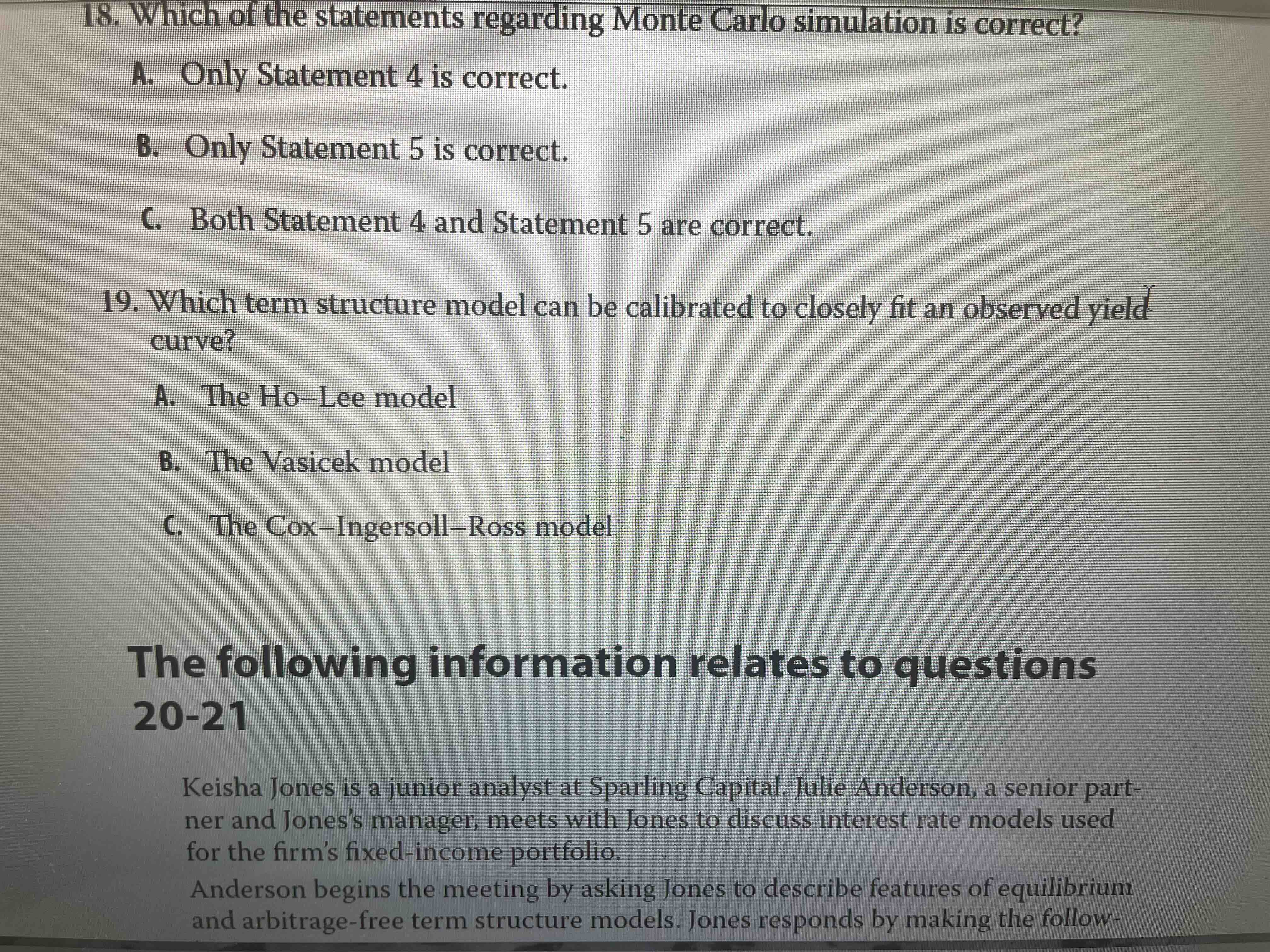

老师,您好,第19题是如何在case中分析判断应该适应哪个model的呢?

pzqa31 · 2023年10月19日

嗨,爱思考的PZer你好:

CIR和Vmodel的在于趋势项都和时间有关系,同时都具有均值复归的特点。区别在于随机扰动项,CIR认为利率的波动还和当前的利率水平有关,和根号r成比例。而Vmodel认为volatility是不变的。

HLmodel认为趋势项取决于参数θ,这个θ是通过不断calibrate得到的和当前市场状况相关的参数。随机扰动项也是取决于volatility。题目问哪一个模型“ can be calibrated to closely fit an observed yield curve”所以就选HL。

----------------------------------------------加油吧,让我们一起遇见更好的自己!