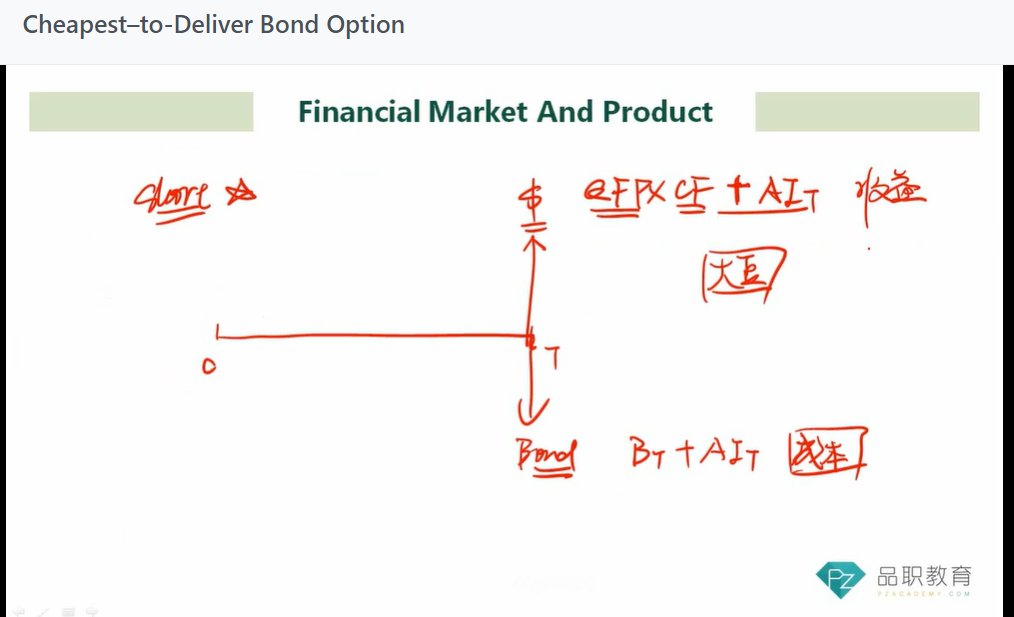

interest rates futures 关于CTD的计算,Bt- QFP*CF,Bt可以理解为T时刻购买债券的成本,(1)QFP*CF可以理解为t=0时刻short position 收到的钱吗?(2)那对这个QFP的英文描述为什么是most recent settlement price,settlement price不是结算价格吗?那应该是t=T时候的价格,为什么说是t=0时刻的报价QFP?(3)而且为什么是most recent,这个QFP不应该是t=0时刻的价格吗?怎么会是最近的结算价格?