11:58 (2X)

王园圆_品职助教 · 2023年10月17日

同学你好,这里同学不理解不用着急,可以在听过债券的课程后再回过来看这里的内容,会更清晰

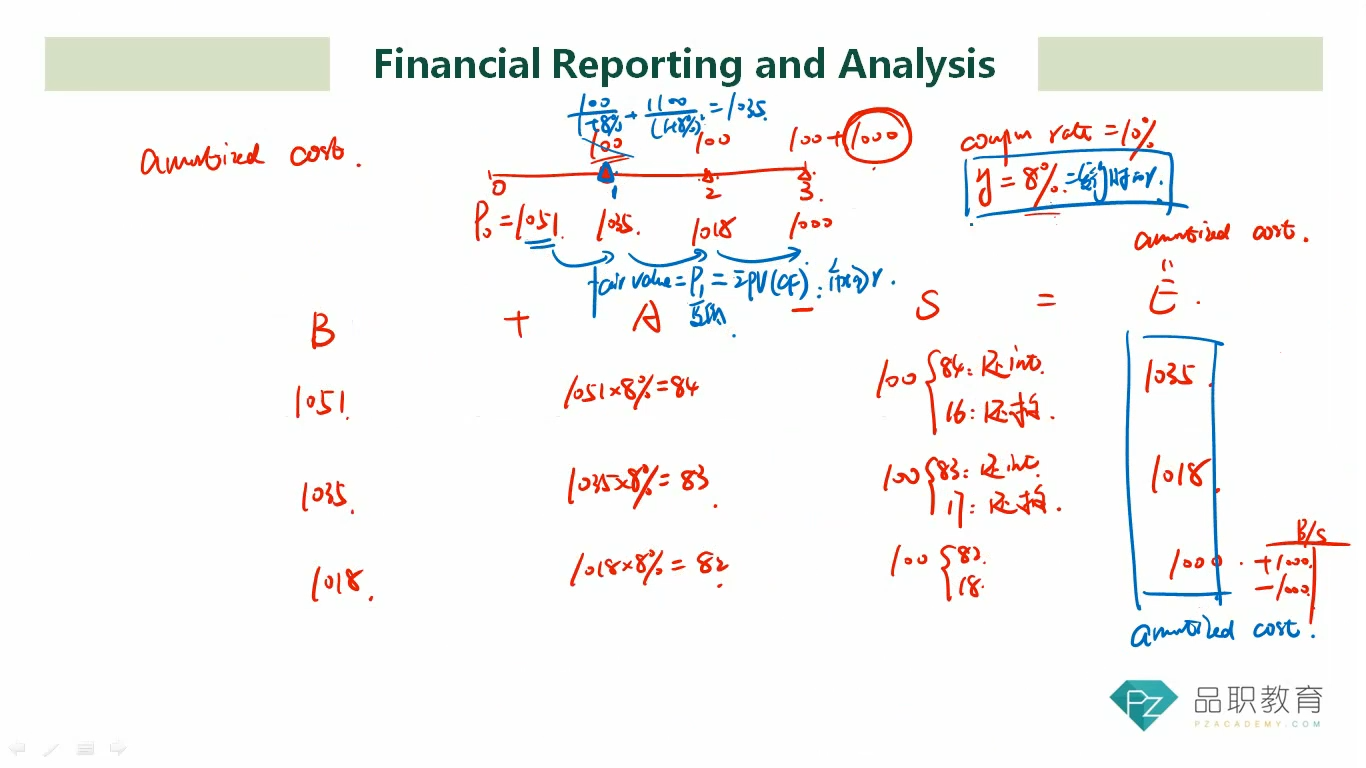

首先,历史成本是指公司首次获得该债券的时候付出的金额,如果债券发行时候公司就购买了,则历史成本就等于债券的发行价格=债券所有未来的coupon payment用发行时候的interest rate(也就是例子中的8%)折现到0时刻的价值

老师这里说的历史成本,其实是指债券的amortized cost,也就是会计记账上,不考虑债券的公允价值变动的,用来计算interest income的一个数值,其计算方法就是用未来剩余年份的coupon payment,用发行时候的interest rate(也就是例子中的8%)折现到0时刻的价值

或者amortized cost也可以用后面章节中提到的历史成本-(累计的coupon payment - 累计的interest income)这个公式来计算——这是后面Module 8 Non-current liabilities中会专门涉及的,同学后面会学到,这里留个印象即可

还有一个就是fair value,也就是实际的债券在市场上的价值,是通过用未来剩余年份的coupon payment,用市场上此刻实际的interest rate折现到0时刻的价值

同学这里以了解为主,注意上面助教加粗标颜色的地方的区别即可,后期结合债券那一章节以及FSA 的Module 8的学习,同学就会理解了

葛峰杰 · 2023年10月18日

好的好的,谢谢老师!

葛峰杰 · 2023年10月18日

那这里的interest rate 是YTM吗