lynn_品职助教 · 2023年10月18日

嗨,爱思考的PZer你好:

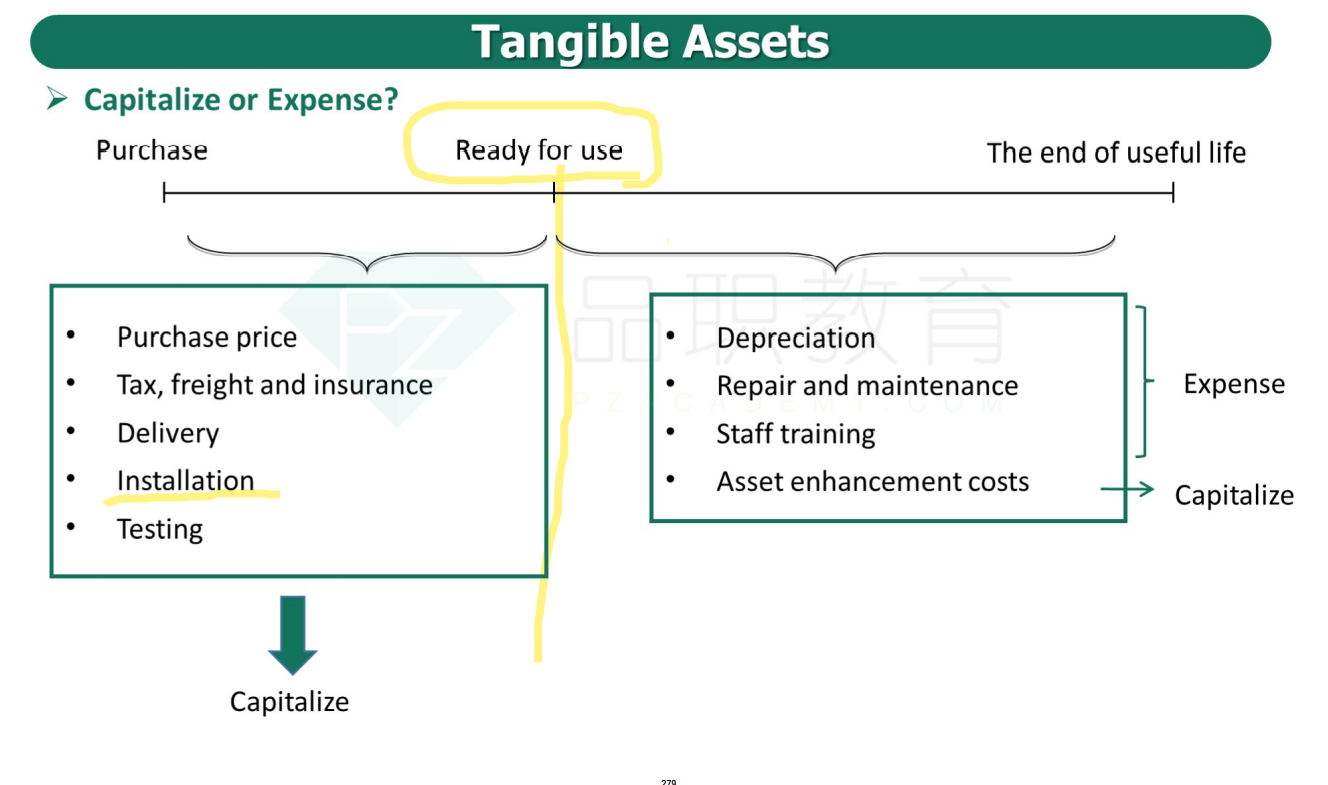

本题最上面题干里的一句话说“the company incurred the following additional costs in getting the warehouse ready to use。这个不能作为破题的点吧?否则第三个点是带领员工参观并培训也应该资本化了。如何分清installment和维修呢?这里明明说的是repair和modify,按道理repair之前也已达到可用状态

可以作为破题的点的,至于第三项为什么不属于,是因为虽然第三项也是在这句话下面,但是它不是ready for use必须要经过的一个环节,带领员工参观并培训属于讲义中staff training中是没有异议的,既可以从理解上看和厂房本身达到使用状态无关,也可以认为是会计准则的规定。

那么如何分清installment和维修呢?

虽然同样用到了repair和modify这个词汇,但是目的不一样。举个栗子,同学买房的时候是不是有一个验房的环节,假如验房的时候发现有不满意的地方,这个时候开发商重新repair,是正常的,但同样它的目的仍然是为了ready for use,属于installation的一部分。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

lynn_品职助教 · 2023年10月17日

嗨,爱思考的PZer你好:

判断标准是使资产达到可使用状态的都要进行资本化,维修窗户和屋顶是使这个建筑达到可使用状态必须要做的。

本题最上面题干里的一句话说“the company incurred the following additional costs in getting the warehouse ready to use"——所以这个阶段是厂房还没有投入使用,还在安装测试环节(黄色的purchase到ready for use段)

维修窗户和屋顶的2和调整内部布局的0.5,都是为了使厂房达到正常可用的状态,是讲义中的installation,要资本化。

而第三个点是带领员工参观并培训,就和厂房本身达到使用状态无关,更偏向于讲义中的ready for use到the end of useful life阶段,就只能费用化

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!